Para uma visão geral dos princípios básicos

→ Para a página inicial

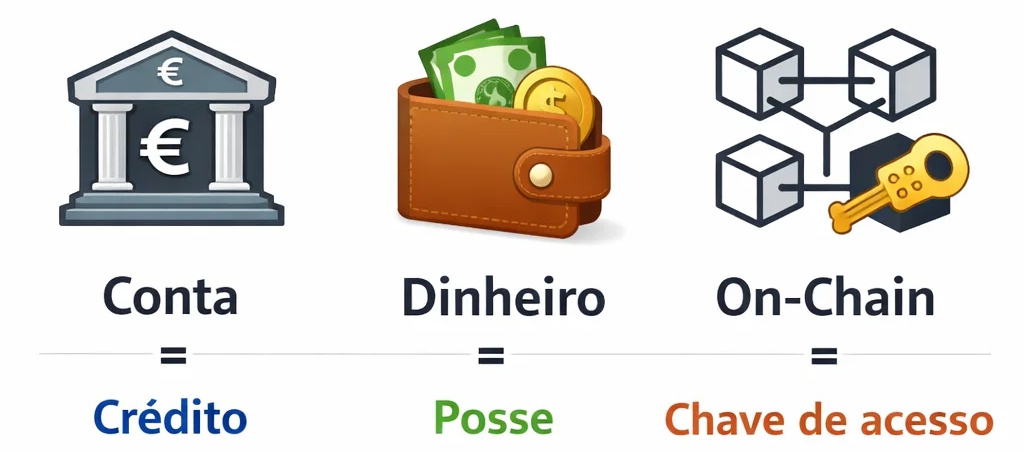

A quem pertence realmente o dinheiro depositado em uma conta bancária?

O saldo em uma conta bancária não pertence diretamente a você, mas representa uma dívida do banco. Portanto, você não possui uma quantia em dinheiro, mas sim o direito de utilizá-la.

Portanto, a verdadeira questão não é: “Onde está o seu dinheiro?”, mas sim: “Quem decide quando você pode usá-lo?” No dia a dia, essa diferença quase não é percebida, porque os pagamentos são feitos automaticamente.

Índice

Por que isso acontece?

No dia a dia, uma conta parece ser um local de armazenamento pessoal. Na verdade, tecnicamente, ela funciona de maneira diferente.

Quando o dinheiro é depositado em uma conta, ocorre o seguinte, de forma simplificada:

- O dinheiro em espécie passa a ser propriedade do banco.

- O banco credita o valor correspondente na sua conta.

- Este crédito é uma promessa de pagamento.

Portanto, você não detém dinheiro — você detém o direito de solicitá-lo.

Enquanto todos os processos funcionarem automaticamente, essa diferença dificilmente será percebida. Ela só se torna visível quando uma utilização precisa ser classificada ou verificada.

A diferença entre posse e acesso

É aqui que surge o equívoco mais comum.

Propriedade

- controle direto sobre o dinheiro

- independente do sistema

Acesso

- Permissão para usar o dinheiro

- dependente da infraestrutura

Uma conta bancária dá acesso, mas não posse imediata. Isso funciona bem no dia a dia, desde que todos os processos ocorram normalmente.

Enquanto os pagamentos funcionarem automaticamente, essa diferença parece irrelevante. Ela só se torna visível quando é necessário decidir se uma utilização será executada ou verificada.

Quando essa diferença se torna visível

A diferença reside no fato de que o acesso é fornecido tecnicamente e não está diretamente relacionado ao dinheiro em si, por exemplo:

- Verificações de conta

- verificações de segurança

- restrições técnicas

- requisitos regulamentares

- Falhas no sistema

Nessas situações, a decisão não cabe apenas ao titular da conta, mas à instituição que administra o acesso.

Isso não significa que os bancos “ajam arbitrariamente”, mas que o sistema foi concebido exatamente dessa forma. Em momentos como esse, fica claro que o acesso é uma função disponibilizada — e não uma posse imediata.

Por que o sistema bancário é estruturado dessa forma

O modelo bancário clássico baseia-se na gestão centralizada do dinheiro.

Isso permite:

- transferências bancárias

- Pagamentos com cartão

- concessão de crédito

- Liquidez no sistema econômico

Para que isso funcione, o banco deve ter o direito legal de dispor do dinheiro depositado. Por isso, o dinheiro depositado se transforma em um crédito.

Sistemas digitais modernos

Novas estruturas financeiras tentam organizar esse ponto de maneira diferente: não por meio de permissões de acesso institucionais, mas por meio de regras de acesso definidas tecnicamente.

O objetivo não é substituir completamente os bancos, mas sim diversificar o acesso e o controle. Atualmente, alguns sistemas combinam ambas as abordagens: funções de pagamento clássicas e controle de acesso direto.

Por que essa questão é importante

No dia a dia, essa diferença praticamente não tem importância. Ela se torna relevante quando se trata da seguinte questão:

Quem decide, em última instância, sobre a disponibilidade de dinheiro?

A resposta não depende do saldo da conta, mas da estrutura através da qual o dinheiro é movimentado. Assim, a disponibilidade não depende da localização do dinheiro, mas da forma como o acesso é fornecido.

Quando isso se torna relevante no dia a dia

A diferença entre posse e acesso raramente é percebida durante o funcionamento normal. Ela só se torna típica em situações em que um sistema precisa classificar um uso. Certas constelações ocorrem com mais frequência:

- A diferença torna-se visível quando as receitas não seguem um padrão claro — por exemplo, várias fontes ou valores irregulares.

- A diferença torna-se visível quando os pagamentos são repassados ou administrados para terceiros.

- A diferença torna-se visível quando a utilização ocorre em diferentes países ou locais.

- A diferença fica evidente quando uma conta fica inativa por muito tempo e, em seguida, passa a ser utilizada intensamente.

Nesses casos, não é o titular da conta que decide sozinho sobre o uso, mas o sistema que fornece o acesso.

Isso levanta automaticamente a seguinte questão: mesmo que o direito seja seu, você pode dispor dele a qualquer momento?

Conclusão

Uma conta bancária não é um cofre, mas sim um acordo.

Você não possui dinheiro depositado, mas sim o direito de utilizá-lo a qualquer momento, desde que os procedimentos previstos sejam seguidos. A avaliação prática desse acesso depende da utilização concreta e não pode ser avaliada de forma generalizada.

A questão de saber a quem pertence legalmente o dinheiro parece abstrata — até que se transfere para a própria conta.

Perguntas frequentes sobre o saldo da conta

O dinheiro na minha conta bancária me pertence?

Não. Juridicamente, o dinheiro depositado pertence ao banco. Em vez disso, você tem uma exigência em relação ao banco de receber o valor a qualquer momento.

Posso dispor livremente do saldo da minha conta a qualquer momento?

Não arbitrariamente, mas ela pode restringir temporariamente o acesso, por exemplo, durante verificações, problemas técnicos ou exigências legais. Durante esse período, sua solicitação permanece válida, mas o acesso fica bloqueado.

O dinheiro em espécie é juridicamente diferente do saldo bancário?

Sim. O dinheiro é um bem seu imediato. O saldo bancário, por outro lado, é um direito de pagamento por parte de uma instituição.

O que acontece com meu saldo se um banco entrar em insolvência?

Seu saldo permanece como um crédito no processo de insolvência. Dependendo do sistema de garantia, uma parte pode estar garantida, mas o acesso não é imediato.

Por que o dinheiro é organizado como uma exigência?

Só assim o banco pode processar tecnicamente transferências, pagamentos com cartão e concessão de crédito. O sistema baseia-se na gestão centralizada do dinheiro.

Aprofundando

Os seguintes tópicos se baseiam nisso:

- O banco pode bloquear minha conta? – Motivos e consequências

- Fecha o banco: o que acontece com meu dinheiro?

- Posse ou acesso? A diferença no dinheiro

- A criptomoeda é mais segura do que os bancos?

Dúvidas ou classificação pessoal

Se você quiser aplicar isso especificamente à sua situação, pode me escrever uma mensagem curta. Basta descrever sua situação em alguns pontos-chave e eu lhe direi o que é importante.

Respondo com calma e sem compromisso — apenas para esclarecer.

Esta página descreve o funcionamento dos sistemas de pagamento e não constitui aconselhamento jurídico ou financeiro.