Naar het totaaloverzicht van de basisprincipes

→ Naar de startpagina

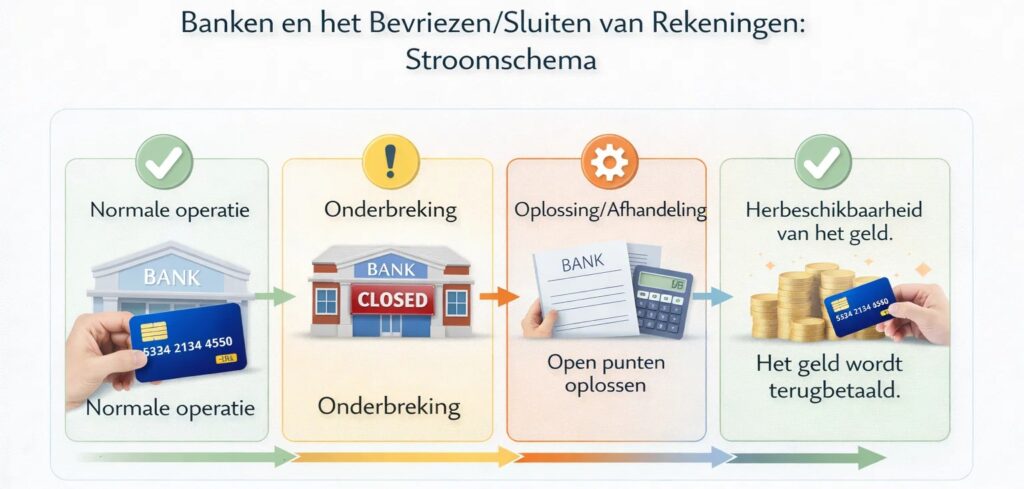

Wat gebeurt er met betaling als banken sluiten of failliet gaan?

Als een bank als instelling tijdelijk sluit of wordt geliquideerd, verdwijnt je geld niet, maar de toegang kan tijdelijk worden opgeschort totdat de bedrijfsvoering of de liquidatie is geregeld.

Op deze pagina wordt uitgelegd wat er in dergelijke situaties in de praktijk gebeurt en waarom dit minder te maken heeft met het saldo op de rekening dan met de opbouw van het systeem.

In het dagelijks leven valt dit nauwelijks op, omdat het betalingsverkeer permanent beschikbaar is. Het wordt pas relevant wanneer de activiteiten van een instelling worden onderbroken.

Inhoudsopgave

Wat er met je geld gebeurt

Als een bank haar activiteiten stopzet of tijdelijk sluit, gebeurt er niet automatisch iets met het saldo zelf. De rekening blijft bestaan, maar de toegang wordt technisch geblokkeerd.

Dat betekent:

- Overschrijvingen worden niet uitgevoerd

- Kaarten werken niet

- Uitbetalingen zijn niet mogelijk.

Het saldo blijft geboekt, maar kan niet worden gebruikt zolang het systeem niet werkt.

De reden hiervoor is dat het saldo op de rekening een vordering op de bank vertegenwoordigt. Zolang de instelling haar activiteiten niet kan uitvoeren, kan er ook geen toegang worden verleend.

Waarom banken überhaupt kunnen sluiten

Banken maken deel uit van een gereguleerd systeem.

In bepaalde situaties kan de bedrijfsvoering tijdelijk worden stopgezet, bijvoorbeeld om processen te ordenen of activa te controleren.

Typische redenen:

- technische of organisatorische storingen

- afwikkelingsprocedure

- Fusie of overdracht van instellingen

- buitengewone marktsituaties

Een sluiting betekent niet noodzakelijkerwijs faillissement. Vaak gaat het om een geordende onderbreking, zodat verplichtingen correct kunnen worden toegewezen.

In geval van insolventie treedt een garantiesysteem in werking, maar alleen tot vastgestelde grenzen.

Wat werkt ondertussen wel en wat niet?

Gedurende deze periode is het verschil tussen tegoed en toegang bijzonder duidelijk.

Niet mogelijk:

- Geld opnemen

- betalen

- overmaken

Nog steeds beschikbaar:

- saldo

- wettelijk recht

- mogelijkheid tot latere uitbetaling

Velen merken de situatie pas op wanneer een betaling ondanks beschikbare middelen niet meer wordt uitgevoerd. Juist op zulke momenten wordt duidelijk dat een rekening de toegang organiseert – en niet het eigendom zelf vertegenwoordigt.

Hoe lang beperkingen kunnen duren

De duur hangt niet af van de rekeninghouder, maar van wanneer de activiteiten worden hervat of de bevoegdheid wordt verduidelijkt.

Dat kan zijn:

- enkele dagen bij technische onderbreking

- langer bij organisatorische afhandeling

Gedurende deze periode blijft het tegoed bestaan, maar wordt de toegang opgeschort.

Wanneer treedt de depositogarantie in werking?

Als een bank definitief wordt geliquideerd, treden wettelijke garantiestelsels in werking. Deze garanderen deposito’s tot vastgestelde limieten en zorgen ervoor dat aanspraken op uitbetaling behouden blijven.

In dit geval vindt de uitbetaling niet plaats via de oorspronkelijke rekening, maar via de bevoegde waarborginstelling.

Wanneer dit relevant wordt in het dagelijks leven

In het normale betalingsverkeer speelt dit verschil nauwelijks een rol. Het wordt zichtbaar wanneer beschikbaarheid niet langer vanzelfsprekend is.

Typische situaties:

- Toegang is relevant wanneer betalingen aan vaste termijnen gebonden zijn en niet kunnen worden uitgesteld.

- De toegang wordt relevant wanneer meerdere verplichtingen tegelijkertijd via één enkele rekening lopen.

- Toegang wordt relevant wanneer een rekening als enige liquiditeitsbron wordt gebruikt.

Op zulke momenten blijkt in de praktijk dat een account toegang organiseert — en geen direct bezit vertegenwoordigt. Uiterlijk hier wordt duidelijk dat bezit en daadwerkelijke toegang niet hetzelfde zijn.

Conclusie

Een banksluiting heeft in de eerste plaats invloed op de toegang tot het saldo, niet op het bestaan ervan. Het recht op het saldo blijft bestaan, ook al kan het gebruik ervan tijdelijk worden opgeschort. Hoe sterk dit in het dagelijks leven merkbaar is, hangt af van hoe het eigen gebruik is georganiseerd.

Dergelijke scenario’s lijken theoretisch, zolang ze alleen anderen betreffen.

FAQ – Sluiting van banken en uitbetaling

Is mijn geld weg als een bank sluit?

Nee. Het tegoed blijft bestaan als recht, ook als de toegang tijdelijk niet mogelijk is.

Wie betaalt mijn geld uit als de bank niet meer werkt?

De uitbetaling vindt plaats na hervatting van de bedrijfsactiviteiten of via het bevoegde zekerheidsstelsel.

Hoe lang duurt het voordat ik mijn geld terugkrijg?

Dat hangt af van de afwikkelingsprocedure. De uitbetaling vindt plaats zodra de toewijzing van de vorderingen is afgerond.

Moet ik zelf iets aanvragen?

Meestal wordt je geïnformeerd over hoe de uitbetaling plaatsvindt en waarnaar het bedrag wordt overgemaakt.

Kan ik tijdens deze periode toegang krijgen tot mijn account?

Nee. Tijdens de onderbreking is het gebruik van de account normaal gesproken niet mogelijk.

Is dit anders dan een normale accountblokkering?

Ja. Het gaat hier niet om één enkele rekening, maar om de werking van de bank zelf.

Verdergaand

Vragen of persoonlijke beoordeling

Als je wilt weten hoe je geld in je huidige structuur bereikbaar zou zijn, kun je me even schrijven.

Ik antwoord rustig en zonder verplichtingen — gewoon om een beeld te geven.

Deze pagina beschrijft de werking van betalingssystemen en vormt geen juridisch of financieel advies.