Retour à l’aperçu général des principes fondamentaux

→ Retour à la page d’accueil

Ma banque peut-elle bloquer mon compte ?

Oui, une banque peut restreindre temporairement l’accès à ton compte, voire le bloquer complètement, même si cet argent t’appartient légalement.

Techniquement, un compte bancaire n’est pas un lieu de stockage comme un coffre-fort. Il s’agit simplement d’une créance sur la banque. Tant que le système te permet d’y accéder, tout fonctionne normalement. Dès qu’une transaction est vérifiée, cet accès peut être interrompu.

Un blocage de compte par la banque est toutefois différent des mesures prises par l’État ou des décisions administratives. Dans ce cas, c’est d’abord la banque elle-même qui prend la décision, généralement sur la base d’obligations de contrôle internes ou de dispositions légales.

Table des matières

Classification

Beaucoup associent immédiatement les blocages de compte à des fraudes ou à des actes répréhensibles. Dans la pratique, cependant, ils résultent souvent de processus de vérification automatiques. Le système évalue si l’utilisation d’un compte est habituelle et correspond donc à un schéma attendu.

Et c’est précisément à ce stade que beaucoup commencent à ressentir pour la première fois un réel sentiment d’insécurité. Car ce qui, au quotidien, ressemble à un coffre-fort personnel n’est en réalité qu’une structure permettant d’accéder aux données.

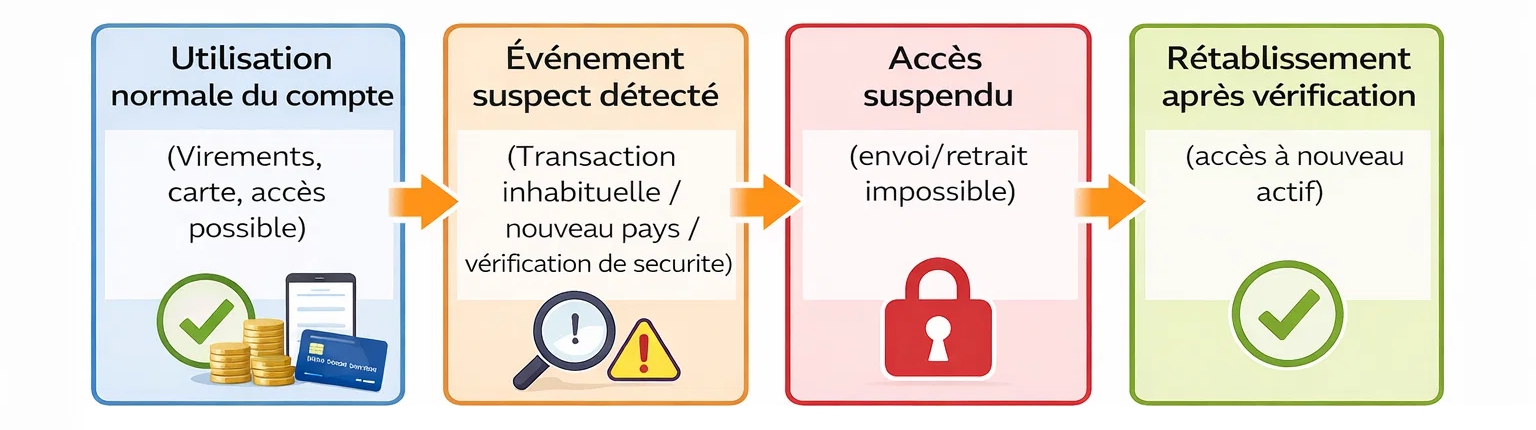

Ce qui est exactement bloqué lors d’un blocage de compte

Un blocage de compte ne signifie pas que ton solde disparaît. Ce sont les fonctions te permettant d’y accéder qui sont bloquées.

Reste inchangé

En règle générale, ton compte et ton solde restent inchangés.

Sera bloqué

Les virements, les paiements par carte, les retraits d’espèces, les prélèvements automatiques ou les ordres permanents peuvent être bloqués.

Beaucoup ne se rendent compte du blocage que lorsqu’un paiement courant échoue soudainement – à la caisse, à la station-service, lors du paiement du loyer ou d’un virement bancaire.

Le compte continue d’exister, mais tu ne peux plus y accéder normalement.

Pourquoi les banques ont-elles le droit de bloquer des comptes ?

Les banques sont autorisées à bloquer des comptes, car elles sont tenues de vérifier en permanence l’utilisation de ces derniers. Du point de vue de la banque, un compte n’est pas un simple lieu de dépôt neutre, mais fait partie d’un système de paiement réglementé.

La banque fournit l’accès et doit veiller à ce qu’aucun mouvement de fonds suspect, abusif ou inexpliqué ne transite par ce biais. Aujourd’hui, ces contrôles sont généralement automatisés. Ils ne portent pas seulement sur les montants individuels, mais aussi sur l’ensemble des habitudes d’utilisation.

Il est important de noter qu’un blocage n’est généralement pas une sanction.

Dans de nombreux cas, il s’agit d’une mesure de sécurité technique mise en place jusqu’à ce que l’utilisation puisse être correctement évaluée. Cela surprend souvent le titulaire du compte, car l’évaluation ne repose pas sur l’intention, mais sur des anomalies détectées par le système.

En résumé :

Les banques ne bloquent pas les comptes principalement en raison d’un comportement répréhensible, mais parce qu’elles sont légalement tenues de vérifier temporairement les schémas d’utilisation inhabituels.

Quels types d’utilisation peuvent déclencher un blocage

Les blocages de compte sont rarement dus à un seul montant. Le plus souvent, un contrôle est déclenché parce que l’utilisation ne correspond plus au schéma habituel.

- Virements ponctuels inhabituels

Un compte courant, habituellement utilisé de manière normale, affiche soudainement une transaction ponctuelle d’un montant nettement plus élevé. Pour l’utilisateur, cela peut être tout à fait plausible, mais pour le système, il ne s’agit dans un premier temps que d’un écart. - De nombreux virements provenant de différentes sources

Il est souvent impossible d’attribuer clairement à un compte privé classique plusieurs petits montants provenant de différents expéditeurs et reçus en peu de temps. - Utilisation à l’international

Les virements transfrontaliers, les devises étrangères ou les changements de lieu de résidence modifient le profil d’utilisation habituel d’un compte. - Inactivité prolongée suivie d’une activité

Un compte reste longtemps inactif, puis affiche soudainement plusieurs transactions ou des montants plus élevés. - Transfert de fonds

Les montants reçus sont transférés peu après, en totalité ou en partie, à d’autres destinataires. Chaque mouvement pris isolément peut sembler traçable, mais ce n’est plus le cas pour l’ensemble des transactions.

Quelles peuvent être les conséquences d’une suspension

Un blocage de compte n’est généralement pas annoncé à l’avance. Le scénario type est le suivant : un virement ou un paiement par carte est refusé, l’accès aux services bancaires en ligne est restreint, et ce n’est qu’ensuite que la banque vous contacte pour obtenir des éclaircissements.

- Un paiement échoue.

- L’accès à certaines fonctions est limité.

- Ce n’est qu’ensuite que la banque demande des documents ou des explications.

- La clarification commence donc après le problème, et non avant.

Combien de temps peut durer le blocage d’un compte ?

La durée d’un blocage de compte n’est pas fixée de manière définitive. Elle ne prend fin que lorsque la banque a pu analyser l’utilisation du compte de manière suffisante et satisfaisante. Elle dure :

- quelques jours pour les cas évidents et rapidement identifiables.

- plusieurs semaines pour les processus plus complexes.

- plus longtemps si des informations manquent ou si des questions restent en suspens.

Concrètement, cela signifie pour le titulaire du compte que les dépenses courantes telles que le loyer, les achats ou les factures ne peuvent pas être réglées via ce compte pendant cette période.

Dans quelles situations cela concerne-t-il également les utilisateurs lambda ?

Les suspensions de compte ne concernent pas uniquement les cas extrêmes ou manifestement problématiques. Même des utilisateurs tout à fait normaux peuvent se retrouver dans des situations qu’un système automatisé n’est pas en mesure de détecter clairement.

Cela concerne, par exemple, les revenus provenant de sources diverses, les fonds transférés ou gérés conjointement, les transactions avec l’étranger, les achats importants et ponctuels ou un compte qui redevient soudainement actif après une longue période d’inactivité. Depuis l’entrée en vigueur de la LBA, de la MiCA, de la DAC8, de la CARF, etc., des obligations strictes en matière de justification des avoirs s’appliquent.

C’est précisément ce qui rend ce sujet si pertinent : beaucoup ne se rendent compte qu’après coup que leur utilisation quotidienne du système n’était pas aussi évidente qu’ils le pensaient.

Ce que tu peux faire pendant une suspension — et ce que tu ne peux pas faire

Si ton compte a été restreint, il y a une chose qui compte avant tout : réagir de manière structurée. Ce n’est pas en faisant pression que tu obtiendras la levée de la restriction, mais en présentant des arguments clairs et cohérents.

Ce qui est judicieux, c’est :

- fournir l’ensemble des documents demandés

- décrire clairement l’objet du paiement concerné

- Expliquer les liens entre plusieurs transactions

- répondre aux demandes plutôt que de déclencher de nouveaux virements

Ce qui est moins utile, c’est :

- appeler sans cesse sans avoir de nouvelles informations

- de déclencher à nouveau ces mêmes paiements

- fractionner artificiellement les montants afin de contourner le contrôle

Concrètement, cela signifie que, pour l’instant, tu devras souvent utiliser un autre moyen de paiement jusqu’à ce que l’accès soit rétabli.

Conclusion

Dans de nombreux cas, le blocage d’un compte n’est pas un cas exceptionnel, mais le résultat d’une utilisation que le système ne parvient pas à identifier clairement.

Ce qui compte, ce n’est pas seulement le montant des fonds sur ton compte, mais aussi le fait que ton utilisation soit clairement compréhensible pour la banque et ses processus de vérification.

L’accès au compte va de soi… jusqu’à ce qu’il soit interrompu.

C’est précisément pour cette raison que beaucoup de gens ne se posent la question essentielle qu’après avoir vécu une telle expérience : dans quelle mesure mon accès à mes comptes dépend-il réellement de ma banque ?

FAQ – Suspension de compte et propriété

-

Une banque a-t-elle le droit de restreindre temporairement l’accès à mon compte ?

Oui. Les banques peuvent suspendre temporairement l’accès lorsque des transactions doivent être vérifiées ou attribuées.

-

Pourquoi mon compte fait-il l’objet d’une vérification alors qu’il y a de l’argent dessus ?

Car ce n’est pas le solde du compte qui est pris en compte, mais la classification des différents paiements au sein du système.

-

Combien de temps dure généralement le blocage d’un compte ?

La durée dépend du moment où l’utilisation peut être clairement attribuée et où le contrôle est terminé.

-

Puis-je recevoir de l’argent pendant cette période ?

Dans de nombreux cas, oui, mais l’utilisation peut rester limitée jusqu’à la fin de l’examen.

-

Mon compte sera-t-il automatiquement réactivé par la suite ?

Dès que l’utilisation aura été clarifiée, l’accès sera rétabli.

-

Cela n’arrive-t-il que pour des montants exceptionnellement élevés ?

Non. Ce n’est pas le montant qui est déterminant, mais le fait de savoir si l’utilisation est habituelle et clairement identifiable.

Weiterführend

- L’État peut-il bloquer mon compte ? Réglementation européenne, LBA, DAC8, CARF et ce que cela signifie concrètement

- Qu’advient-il de mon argent lorsqu’une banque ferme ses portes ?

- Possession ou accès ? La différence expliquée simplement

- Cryptomonnaie ou banque : quelle est l’option la plus sûre ?

Questions ou réflexion personnelle

Pour beaucoup, le blocage d’un compte est une surprise, car au quotidien, un compte est perçu comme un lieu de conservation personnel.

Ce n’est que lorsqu’un paiement ne fonctionne soudainement plus qu’on se rend compte à quel point notre propre accès dépend en réalité de la banque, des règles et des processus de vérification.

Si tu souhaites prendre le temps de mettre de l’ordre dans tes idées,

- dans quelle mesure ton accès actuel dépend structurellement de ta banque

- quels modes d’utilisation peuvent avoir un impact négatif

- et quelles sont les différences entre les comptes classiques et les structures plus modernes

Envoie-moi simplement un petit message sur Telegram ou par e-mail.

Cette page décrit le fonctionnement des systèmes de paiement et ne constitue en aucun cas un conseil juridique ou financier.