Vers l’aperçu général des principes fondamentaux

→ Vers la page d’accueil

Que se passe-t-il lorsque des banques ferment ou font faillite ?

Si une banque ferme temporairement ou fait l’objet d’une liquidation, votre argent ne disparaît pas, mais vous pouvez être temporairement dans l’impossibilité d’y accéder jusqu’à ce que son fonctionnement ou sa liquidation soit réglé.

Cette page explique ce qui se passe concrètement dans de telles situations et pourquoi cela dépend moins du solde du compte que de la structure du système.

Au quotidien, cela passe presque inaperçu, car les opérations de paiement sont disponibles en permanence. Cela ne devient pertinent que lorsque le fonctionnement d’un établissement est interrompu.

Table des matières

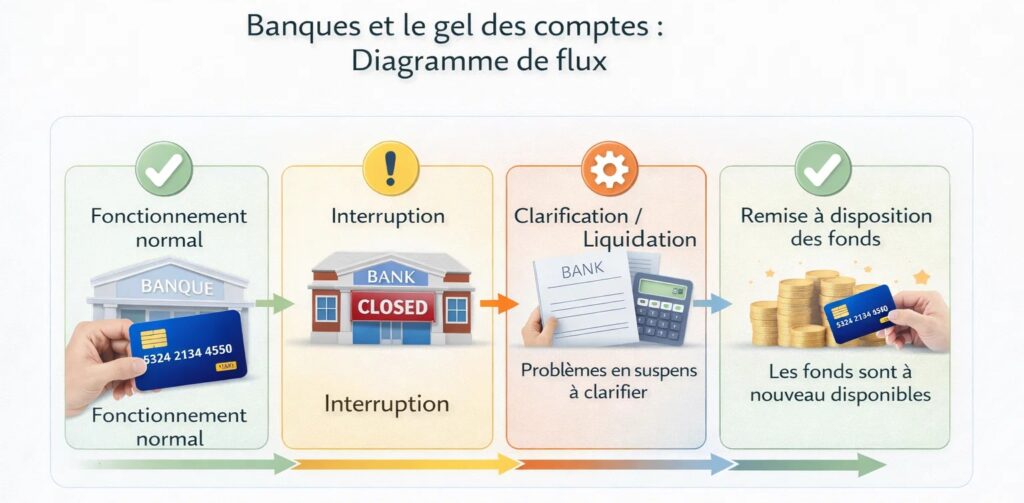

Ce qu’il advient de ton argent

Si une banque cesse ses activités ou ferme temporairement, cela n’a pas automatiquement d’incidence sur les avoirs eux-mêmes. Le compte reste ouvert, mais son accès est techniquement suspendu.

Cela signifie :

- Les virements ne sont pas exécutés

- Les cartes ne fonctionnent pas

- Les paiements ne sont pas possibles.

Le solde reste comptabilisé, mais n’est pas utilisable tant que le système ne fonctionne pas.

La raison en est que le solde du compte représente une créance envers la banque. Tant que l’institution ne peut pas exercer ses activités, l’accès ne peut pas être fourni.

Pendant cette période, on examine comment poursuivre ou liquider l’activité.

Le droit au crédit reste acquis, même si l’accès est temporairement suspendu.

Pourquoi les banques peuvent-elles fermer ?

Les banques font partie d’un système réglementé. Dans certaines situations, leurs activités peuvent être temporairement suspendues, par exemple pour mettre de l’ordre dans leurs processus ou vérifier leurs actifs.

Raisons typiques :

- problèmes techniques ou organisationnels

- procédure de liquidation

- Fusion ou transfert d’établissements

- conditions de marché exceptionnelles

Une fermeture ne signifie pas nécessairement une insolvabilité. Il s’agit souvent d’une interruption ordonnée afin que les obligations puissent être correctement attribuées.

En cas d’insolvabilité, un système de garantie intervient, mais uniquement dans le cadre de limites définies.

Ce qui fonctionne pendant ce temps — et ce qui ne fonctionne pas

Pendant cette période, la différence entre le crédit et l’accès est particulièrement évidente.

Impossible :

- Retirer de l’argent

- payer

- transférer

Toujours disponible :

- solde du compte

- droit légal

- possibilité de paiement différé

Beaucoup ne remarquent la situation que lorsqu’un paiement n’est plus effectué malgré la présence d’argent sur le compte. C’est précisément dans ces moments-là qu’il apparaît clairement qu’un compte organise l’accès, mais ne représente pas la propriété elle-même.

Combien de temps les restrictions peuvent-elles durer ?

La durée ne dépend pas du titulaire du compte, mais du moment où l’exploitation reprendra ou où la responsabilité sera clarifiée.

Cela peut être :

- quelques jours en cas d’interruption technique

- plus long pour le traitement organisationnel

Pendant cette période, le crédit reste valable, mais l’accès est suspendu.

Quand la garantie des dépôts s’applique-t-elle ?

Si une banque doit être définitivement liquidée, les systèmes de garantie légaux entrent en vigueur. Ceux-ci garantissent les dépôts jusqu’à concurrence de limites fixées et veillent à ce que les droits au remboursement soient préservés.

Dans ce cas, le paiement n’est pas effectué via le compte initial, mais via l’organisme de garantie compétent.

Quand cela devient pertinent dans la vie quotidienne

Dans le cadre des opérations de paiement normales, cette différence n’a guère d’importance. Elle devient visible lorsque la disponibilité n’est plus une évidence.

Situations typiques :

- L’accès devient pertinent lorsque les paiements sont liés à des dates fixes et ne peuvent être reportés.

- L’accès devient pertinent lorsque plusieurs engagements sont gérés simultanément via un seul compte.

- L’accès devient pertinent lorsqu’un compte est utilisé comme seule source de liquidités.

Dans de tels moments, il apparaît clairement qu’un compte organise l’accès, mais ne représente pas une possession immédiate. C’est là qu’il devient évident que la possession et l’accès effectif ne sont pas la même chose.

Conclusion

La fermeture d’une banque affecte avant tout l’accès aux fonds, et non leur existence. Le droit sur ces fonds est préservé, même si leur utilisation peut être temporairement suspendue. L’impact de cette situation au quotidien dépend de la manière dont chacun organise son utilisation des fonds.

Ces scénarios semblent théoriques tant qu’ils ne concernent que les autres.

FAQ – Fermeture des banques et versement des fonds

Mon argent est-il perdu si une banque ferme ?

Non. Le crédit reste valable, même si l’accès est temporairement impossible.

Qui me versera mon argent si la banque cesse de fonctionner ?

Le paiement est effectué soit après la reprise de l’activité, soit par l’intermédiaire du système de garantie compétent.

Combien de temps faut-il pour récupérer mon argent ?

Cela dépend de la procédure de liquidation. Le paiement est effectué dès que l’attribution des droits est terminée.

Dois-je faire moi-même une demande ?

En règle générale, tu seras informé du mode de paiement et de la destination du virement.

Puis-je accéder à mon compte pendant cette période ?

Non. Pendant la suspension, l’utilisation du compte n’est généralement pas possible.

Est-ce différent d’un blocage de compte normal ?

Oui. Il ne s’agit pas ici d’un seul compte, mais du fonctionnement même de la banque.

Plus loin

- Possession ou accès ? La différence expliquée simplement

- Cryptomonnaie ou banque : quelle est la solution la plus sûre ?

Questions ou classement personnel

Tant que le système bancaire fonctionne de manière stable, on s’interroge rarement sur ce qui se passerait si l’activité d’une banque venait à être interrompue. C’est pourtant dans de telles situations que l’on voit comment l’accès aux avoirs est réellement organisé – et quel rôle jouent à cet égard les systèmes de garantie, les procédures de règlement et les infrastructures.

La question cruciale est donc la suivante : Que se passerait-il dans ta situation si ta banque devenait soudainement injoignable ?

Si tu le souhaites, nous pouvons examiner ensemble comment ce genre de scénarios se déroule habituellement et quelles sont les différences entre les différents systèmes financiers.

Cette page décrit le fonctionnement des systèmes de paiement et ne constitue en aucun cas un conseil juridique ou financier.