Ir al resumen general de los fundamentos

→ Ir a la página de inicio

¿De quién es realmente el dinero depositado en una cuenta bancaria?

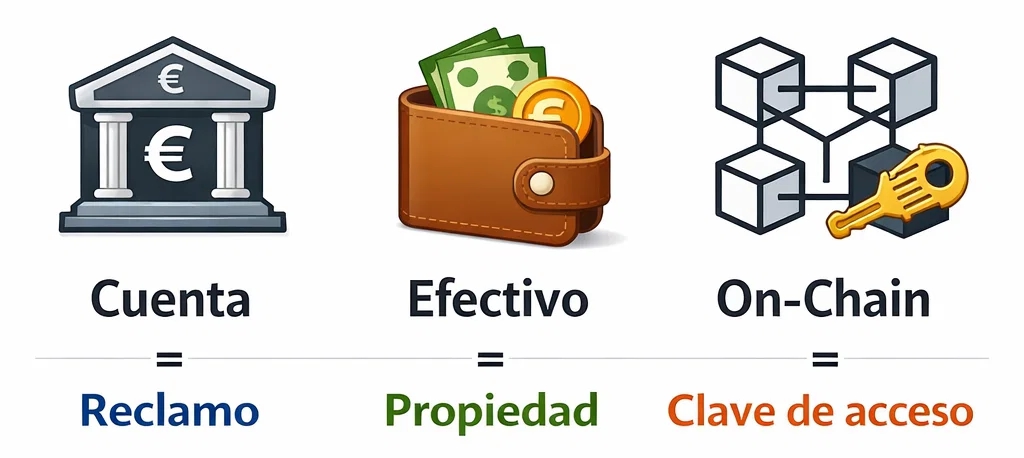

El saldo de una cuenta bancaria no te pertenece directamente desde el punto de vista jurídico, sino que constituye un crédito frente al banco. Por lo tanto, no posees una cantidad de dinero, sino el derecho a utilizarla.

Por lo tanto, la verdadera pregunta no es «¿Dónde está tu dinero?», sino «¿Quién decide cuándo puedes utilizarlo?». En la vida cotidiana, esta diferencia apenas se nota, porque los pagos se realizan de forma automática.

Índice

Por qué es así

En la vida cotidiana, una cuenta se percibe como un lugar de almacenamiento personal. Sin embargo, técnicamente funciona de otra manera.

Cuando se ingresa dinero en una cuenta, ocurre lo siguiente, de forma simplificada:

- El dinero en efectivo pasa a ser propiedad del banco.

- El banco te ingresa un saldo por ello.

- Este saldo es una promesa de pago.

Por lo tanto, no tienes dinero, sino el derecho a solicitarlo.

Mientras todos los procesos funcionen automáticamente, esta diferencia apenas se nota. Solo se hace visible cuando hay que clasificar o comprobar un uso.

La diferencia entre propiedad y acceso

Aquí surge el malentendido más frecuente.

Propiedad

- control directo sobre el dinero

- independientemente del sistema

Zugriff

- Permiso para utilizar el dinero

- dependiente de la infraestructura

Una cuenta bancaria da acceso, pero no propiedad inmediata. Esto funciona sin problemas en la vida cotidiana, siempre y cuando todos los procesos se desarrollen con normalidad.

Mientras los pagos funcionen automáticamente, esta diferencia parece irrelevante. Solo se hace evidente cuando hay que decidir si se ejecuta o se comprueba un uso.

Cuándo se hace visible esta diferencia

La diferencia radica en que el acceso se proporciona técnicamente y no está directamente relacionado con el dinero en sí, por ejemplo, en los siguientes casos:

- Revisiones de cuentas

- controles de seguridad

- restricciones técnicas

- requisitos normativos

- Fallos del sistema

En estas situaciones, no es el titular de la cuenta quien decide, sino la institución que gestiona el acceso.

Esto no significa que los bancos «actúen de forma arbitraria», sino que el sistema está diseñado precisamente así. En momentos como estos, se pone de manifiesto que el acceso es una función proporcionada, no una posesión inmediata.

Por qué el sistema bancario está estructurado así

El modelo bancario clásico se basa en la gestión centralizada del dinero.

Esto permite:

- transferencias bancarias

- Pagos con tarjeta

- concesión de créditos

- Liquidez en el sistema económico

Para que esto funcione, el banco debe poder disponer legalmente del dinero depositado. Por lo tanto, el dinero depositado se convierte en una deuda.

Sistemas digitales modernos

Las nuevas estructuras financieras intentan organizar este punto de otra manera: no mediante permisos de acceso institucionales, sino mediante reglas de acceso definidas técnicamente.

El objetivo no es sustituir por completo a los bancos, sino diseñar el acceso y el control de forma diferente. Algunos sistemas combinan hoy en día ambos enfoques: funciones de pago clásicas y control de acceso directo.

Por qué es importante esta pregunta

En la vida cotidiana, esta diferencia apenas tiene importancia. Se vuelve relevante cuando se plantea la siguiente pregunta:

¿Quién decide en última instancia sobre la disponibilidad del dinero?

La respuesta no depende del saldo de la cuenta, sino de la estructura a través de la cual se gestiona el dinero. Por lo tanto, la disponibilidad no depende de la ubicación del dinero, sino de cómo se proporciona el acceso.

Cuándo es relevante en la vida cotidiana

La diferencia entre propiedad y acceso rara vez se nota en el funcionamiento normal. Solo se hace evidente en situaciones en las que un sistema debe clasificar un uso. Hay ciertas constelaciones que se dan con mayor frecuencia:

- La diferencia se hace evidente cuando los ingresos no siguen un patrón claro, por ejemplo, cuando provienen de varias fuentes o son de importes irregulares.

- La diferencia se hace evidente cuando los pagos se transfieren o se gestionan para terceros.

- La diferencia se hace evidente cuando el uso se realiza en diferentes países o lugares.

- La diferencia se hace evidente cuando una cuenta ha estado inactiva durante mucho tiempo y, posteriormente, se utiliza de forma intensiva.

En tales casos, no es el titular de la cuenta quien decide por sí solo sobre el uso, sino el sistema que proporciona el acceso.

Esto nos lleva automáticamente a la siguiente pregunta:

Incluso si el derecho te pertenece, ¿puedes disponer de él en cualquier momento?

Conclusión

Una cuenta bancaria no es una caja fuerte, sino un acuerdo.

No tienes dinero depositado, sino el derecho a utilizarlo en cualquier momento —

siempre y cuando se sigan los procedimientos previstos.

La valoración práctica de este acceso depende del uso concreto y no puede evaluarse de manera general.

La cuestión de quién es el propietario legal del dinero parece abstracta, hasta que se aplica a la propia cuenta bancaria.

Preguntas frecuentes sobre el saldo de la cuenta

¿El dinero de mi cuenta bancaria me pertenece?

No. Legalmente, el dinero ingresado pertenece al banco. En cambio, tú tienes un derecho frente al banco a que te pague el importe en cualquier momento.

¿Puedo disponer libremente del saldo de mi cuenta en todo momento?

No de forma arbitraria, pero puede restringir el acceso temporalmente, por ejemplo, durante auditorías, problemas técnicos o requisitos legales. Durante este tiempo, tu solicitud seguirá vigente, pero el acceso estará bloqueado.

¿El dinero en efectivo es jurídicamente diferente del saldo de una cuenta bancaria?

Sí. El dinero en efectivo es tu propiedad inmediata. Por el contrario, el saldo de una cuenta es un derecho de pago frente a una institución.

¿Qué ocurre con mi saldo si un banco quiebra?

Tu saldo seguirá siendo una deuda en el procedimiento de insolvencia. Dependiendo del sistema de garantía, es posible que una parte esté garantizada, pero no se podrá acceder a ella de inmediato.

¿Por qué se organiza el dinero como una deuda?

Solo así el banco puede tramitar técnicamente las transferencias, los pagos con tarjeta y la concesión de créditos. El sistema se basa en la gestión centralizada del dinero.

Más información

Los siguientes temas se basan en lo anterior:

- Bloqueo de cuenta bancaria: ¿puede el banco hacerlo? Motivos, procedimiento y consecuencias

- ¿Qué ocurre con mi dinero si un banco cierra?

- ¿Posesión o acceso? La diferencia en el dinero

- ¿Criptomonedas o bancos? ¿Qué es más seguro?

Preguntas o clasificación personal

Si quieres aplicar esto concretamente a tu situación, puedes escribirme un mensaje breve. Simplemente describe tu situación en unos pocos puntos clave y yo te diré qué es lo importante en tu caso.

Respondo con calma y sin compromiso, solo para que quede claro.

Esta página describe el funcionamiento de los sistemas de pago y no constituye asesoramiento jurídico ni financiero.