Ir al resumen general de los fundamentos

→ Ir a la página de inicio

¿Puede mi banco bloquear la cuenta?

Sí, un banco puede restringir temporalmente o bloquear por completo tu cuenta, incluso si el saldo te pertenece legítimamente.

El motivo es que, desde el punto de vista jurídico, una cuenta bancaria no es un lugar donde se guarda tu dinero, sino el acceso a un crédito frente al banco. El banco controla el acceso, no la propiedad.

Clasificación

Muchos asocian el bloqueo de cuentas con el fraude o con actos delictivos. Sin embargo, en la práctica, a menudo se deben a procesos de verificación automáticos:

El sistema evalúa si el uso de una cuenta se ajusta al patrón esperado.

Esto desplaza la cuestión real:

¿En qué circunstancias se activa un bloqueo?

Por lo tanto, la pregunta no es: «¿Todavía tienes tu dinero?»,

sino: «¿Puedes utilizarlo ahora mismo?»

Índice

¿Qué es lo que se bloquea exactamente cuando se bloquea una cuenta?

El bloqueo de una cuenta significa que el banco desactiva temporalmente el acceso a tu cuenta, aunque el saldo existente permanece intacto. El dinero no se retira ni se cobra. Solo se bloquean las funciones con las que puedes disponer de él. Muchos solo se dan cuenta del bloqueo cuando se rechaza un pago a pesar de que hay saldo disponible.

Los bancos están obligados por ley a realizar determinadas comprobaciones y pueden restringir temporalmente el acceso.

Antecedentes:

El saldo de una cuenta no es dinero en efectivo almacenado, sino una deuda del banco.

Mientras el sistema permita el acceso, puedes utilizar esta deuda, por ejemplo, mediante transferencias, pagos con tarjeta o retiradas de efectivo.

Durante un bloqueo, se interrumpe precisamente esta posibilidad de uso.

Efectos típicos:

- Las transferencias no se ejecutan

- Se rechazan los débitos directos

- Se rechazan los pagos con tarjeta

- No se puede retirar dinero en efectivo.

- Las órdenes permanentes se pausan automáticamente

La cuenta sigue existiendo, pero ya no puedes disponer de ella.

Es importante distinguir:

el bloqueo de una cuenta no es ni un embargo ni una cancelación. El saldo se mantiene, solo se bloquea el acceso.

Para muchos, esto solo se hace evidente cuando un pago cotidiano ya no funciona:

de repente, se rechazan los pagos del alquiler, las compras o la gasolina, aunque haya saldo suficiente.

En resumen:

Si te bloquean la cuenta, tu dinero sigue ahí, solo que no puedes utilizarlo temporalmente.

¿Por qué los bancos pueden bloquear cuentas?

Los bancos pueden bloquear cuentas porque están obligados por ley a supervisar continuamente el uso de cada cuenta (por ejemplo, requisitos de la supervisión financiera).

Desde el punto de vista del banco, una cuenta no es un lugar de almacenamiento neutral, sino parte de un sistema de pago regulado. El banco proporciona el acceso y es responsable de garantizar que no se produzcan movimientos de dinero ilegales o poco claros.

Para ello se aplican obligaciones legales de verificación, por ejemplo, para prevenir el fraude, el blanqueo de capitales o el uso indebido. En la actualidad, estas verificaciones se realizan en su mayor parte de forma automatizada: las transacciones no se evalúan individualmente, sino que se comparan con los patrones de uso esperados.

Si un uso se desvía significativamente del perfil habitual, el sistema puede restringir el acceso como medida de precaución hasta que se aclare la situación. Por lo tanto, el bloqueo no suele ser un castigo ni una acusación. Se trata de una medida de seguridad técnica con la que el banco cumple con su obligación de verificación.

Importante:

Que un uso resulte inusual depende menos del importe de la cantidad que del patrón reconocible, es decir, de cómo se utiliza normalmente una cuenta y de lo que se desvía repentinamente de ello.

Para el titular de la cuenta, esto suele resultar sorprendente, ya que la evaluación no se realiza de forma intencionada, sino en función de las anomalías detectadas en el sistema.

En resumen:

Los bancos no bloquean cuentas principalmente por mala conducta, sino porque están obligados por ley a verificar temporalmente los patrones de uso inusuales.

Qué patrones de uso pueden activar un bloqueo

Los bloqueos de cuentas rara vez se producen por importes individuales, sino por desviaciones en el patrón de uso de una cuenta. Los bancos no solo evalúan qué se transfiere, sino sobre todo si el comportamiento se ajusta al perfil esperado. Si una cuenta se utiliza de repente de forma diferente a como se había utilizado hasta entonces o a cuentas comparables, se puede activar una comprobación automática.

Las constelaciones típicas son, por ejemplo:

Transferencias individuales inusuales

Una cuenta corriente que se utiliza habitualmente muestra de repente una transacción individual mucho mayor, por ejemplo, para la compra de un vehículo, el reembolso de un préstamo privado o una transferencia directa de dinero entre particulares.

Muchos pagos recibidos de diferentes fuentes

El sistema no puede asignar claramente varias cantidades pequeñas de diferentes remitentes en un breve periodo de tiempo a una cuenta salarial o privada típica.

Uso con referencia al extranjero

Las transferencias desde o hacia otros países, las divisas extranjeras o los cambios frecuentes de residencia modifican el patrón de uso previsto de una cuenta.

Inactividad prolongada seguida de actividad

Una cuenta permanece inactiva durante mucho tiempo y, de repente, muestra varias transacciones consecutivas o importes más elevados de lo habitual.

Transferencia de fondos

Los importes recibidos se transfieren poco después, total o parcialmente, a otros destinatarios, sin que exista una relación regular reconocible, como en el caso de los alquileres o las facturas fijas. En todos estos casos, el sistema no evalúa si algo está permitido o no. Simplemente detecta que el uso ya no es claramente atribuible y, por lo tanto, debe ser revisado. Para el titular de la cuenta, esto suele resultar sorprendente, ya que cada pago individual parece plausible por sí solo, pero el patrón en su conjunto ya no se corresponde con el comportamiento esperado.

En resumen:

No es el importe lo que determina un posible bloqueo de la cuenta, sino si el uso sigue siendo reconocible como habitual para el sistema.

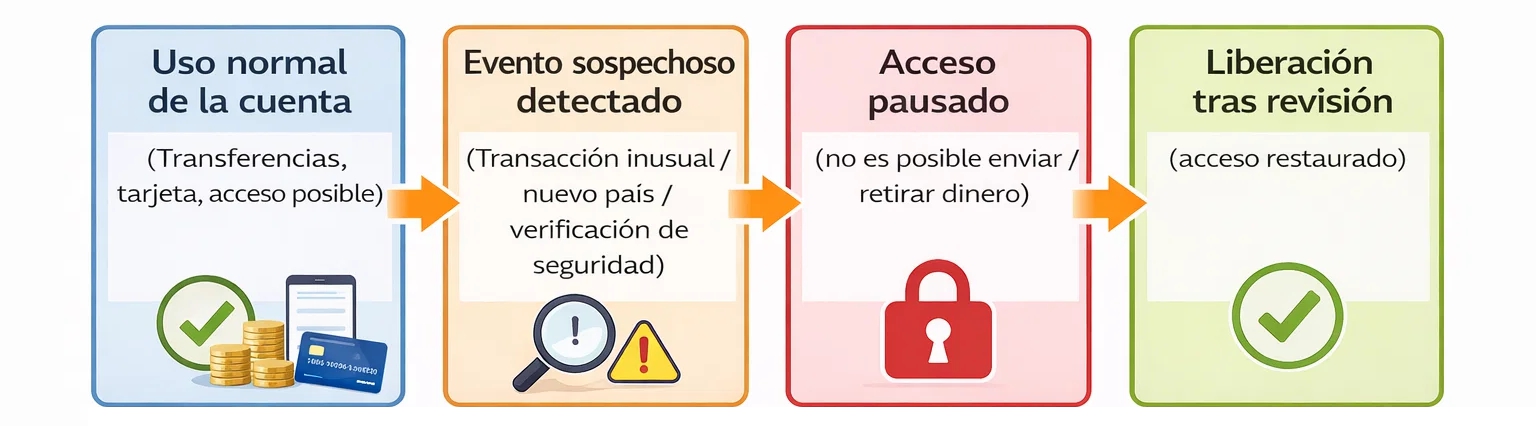

Cómo funciona en la práctica el bloqueo de una cuenta

Por lo general, el bloqueo de una cuenta no se anuncia previamente, sino que solo se hace visible en el momento en que se intenta utilizar. El acceso se restringe técnicamente tan pronto como se inicia un proceso de verificación.

Para el titular de la cuenta, esto suele manifestarse inicialmente en que ya no se puede realizar ningún pago.

Procedimiento habitual:

- Se rechaza una transferencia o un pago con tarjeta

- La banca online funciona con restricciones o ya no funciona.

- Las órdenes permanentes o los adeudos directos no se ejecutan.

- Solo después se envía una notificación del banco o se realiza una consulta.

En ese momento, el bloqueo suele estar ya activo.

A continuación, el banco solicita documentación o una explicación sobre la transacción concreta, por ejemplo, el origen de un importe, el propósito de un pago o la relación con el destinatario. Durante esta aclaración, el acceso permanece restringido.

Es importante tener en cuenta lo siguiente:

La comprobación no solo se refiere a la transacción individual, sino también a su clasificación en el historial completo de la cuenta.

Por este motivo, a menudo no es posible desbloquear la cuenta inmediatamente por teléfono.

Para la persona afectada, la situación suele surgir de forma inesperada en la vida cotidiana: al pagar en una tienda, al realizar una transferencia bancaria o cuando un pago periódico se devuelve de repente.

En resumen:

Por lo general, el bloqueo de una cuenta solo se detecta cuando falla un pago; la aclaración comienza después, no antes.

Cuánto tiempo no podrás acceder a tu dinero

La duración del bloqueo de una cuenta no está fijada de antemano. Solo finaliza cuando el banco ha podido aclarar suficientemente los hechos subyacentes.

En casos sencillos, esto puede ocurrir en pocos días, por ejemplo, cuando los documentos solicitados están disponibles de inmediato y pueden asignarse de forma inequívoca. Sin embargo, a menudo la verificación lleva más tiempo porque es necesario examinar varias transacciones o recabar información de terceros.

Durante este tiempo, el acceso permanece restringido, aunque el saldo siga estando disponible.

Los periodos típicos pueden ser:

- Pocos días con pagos claramente comprensibles.

- Varias semanas en el caso de procesos más complejos o relacionados con el extranjero.

- más tiempo, si falta información o quedan preguntas sin responder

Lo decisivo no es tanto el importe como la trazabilidad del uso. Mientras el sistema no pueda clasificar claramente un movimiento, el bloqueo seguirá vigente.

Para el titular de la cuenta, esto significa en la práctica lo siguiente:

Durante este periodo, no se podrán realizar pagos corrientes como el alquiler, las facturas o los pagos cotidianos a través de esta cuenta.

En resumen:

El bloqueo de una cuenta dura hasta que se aclare completamente su uso, no hasta una fecha determinada.

En qué situaciones afecta esto también a los usuarios normales

Los bloqueos de cuentas no solo se producen cuando se realizan transacciones por importes inusualmente elevados o claramente problemáticas. A menudo afectan a situaciones de uso cotidiano que para el titular de la cuenta son normales, pero que en el sistema no siguen un patrón claro. Lo decisivo no es el pago individual, sino la combinación de varias características: el origen, la frecuencia y el contexto de las transacciones.

Hay ciertos patrones de uso que se repiten con especial frecuencia:

Ingresos procedentes de diversas fuentes

Puede producirse un bloqueo cuando, además del salario, se reciben cantidades adicionales procedentes de diferentes fuentes, como ventas, reembolsos privados, participaciones o ingresos relacionados con proyectos. Cada pago individual es comprensible, pero en conjunto no se obtiene un perfil de cuenta claro.

Fondos transferidos o gestionados conjuntamente

Se puede producir un bloqueo cuando los importes recibidos se transfieren total o parcialmente a otras personas, por ejemplo, pagos colectivos o gastos comunes. Esto es lógico para el usuario, pero difícil de asignar para el sistema.

Uso más allá de las fronteras nacionales

Puede producirse un bloqueo si los pagos se realizan entre distintos países o desde lugares de residencia cambiantes. El uso ya no se ajusta claramente a una cuenta local para el día a día.

Compras irregulares de mayor cuantía

Se puede producir un bloqueo cuando, en una cuenta que normalmente se utiliza con tranquilidad, aparecen de repente importes individuales más elevados, por ejemplo, para vehículos, pagos a cuenta o acuerdos privados entre personas.

Alternancia entre períodos prolongados de reposo y actividad

Se puede producir un bloqueo cuando una cuenta que ha estado inactiva durante mucho tiempo realiza varias transacciones en un breve periodo de tiempo. En tales situaciones, no se trata de una conducta indebida. Sin embargo, el sistema no puede clasificar claramente el uso y bloquea el acceso hasta que se aclare la asignación.

Que esto suponga realmente una restricción no depende de la intención del usuario, sino de la claridad con la que se pueda interpretar automáticamente el uso. Muchos solo se dan cuenta a posteriori de que su uso cotidiano no se ajusta al perfil estándar esperado.

En resumen:

No son las acciones especiales las que suelen provocar el bloqueo de una cuenta, sino el uso que el sistema no puede clasificar claramente.

Lo que puedes hacer durante un bloqueo, y lo que no

Si se ha restringido una cuenta, por lo general no es posible acelerar el proceso solicitándolo inmediatamente o poniéndose en contacto repetidamente con nosotros. La autorización solo se concederá una vez que se haya completado la clasificación solicitada.

Por lo tanto, lo más útil es responder de forma estructurada a las preguntas del banco.

Pasos sensatos:

- Presentar la documentación solicitada al completo.

- Describir claramente el propósito del pago en cuestión.

- Explicar las relaciones entre varias transacciones.

- Responder a las consultas en lugar de generar nuevas transferencias.

Por el contrario, lo siguiente resulta menos útil:

- llamar varias veces seguidas sin aportar nueva información

- Intentar realizar los pagos de nuevo en paralelo a través de la misma cuenta.

- Dividir importes para eludir la transacción original.

Dado que la auditoría no solo examina pagos individuales, sino todo el contexto, los movimientos adicionales poco claros suelen prolongar la aclaración.

En la práctica, esto significa que durante el periodo de restricción:

Los gastos corrientes deben pagarse mediante otros medios de pago disponibles hasta que se restablezca el acceso.

En resumen:

No es posible acelerar el bloqueo de una cuenta; este finaliza cuando se puede clasificar de forma comprensible su uso.

Si se puede restringir el acceso, surge inevitablemente la siguiente pregunta:

¿Qué ocurre realmente cuando no solo fallan cuentas individuales, sino el propio banco?

Conclusión

En la mayoría de los casos, el bloqueo de una cuenta no es un hecho excepcional, sino el resultado de un uso que un sistema automatizado no puede interpretar de forma inequívoca.

Por lo tanto, no se puede determinar de forma general si una cuenta será restringida en algún momento basándose únicamente en el saldo de la cuenta o en pagos individuales. Lo decisivo es si el uso total sigue un patrón claramente reconocible.

Si bien muchas cuentas pasan desapercibidas de forma permanente, las restricciones suelen surgir cuando el uso y la clasificación no coinciden. Algunas situaciones pueden explicarse de forma general, mientras que otras dependen de la situación de uso individual.

Si no estás seguro de cómo se evalúa estructuralmente un uso concreto, puedes escribirme al respecto.

El acceso a la cuenta parece algo natural, hasta que se interrumpe.

Preguntas frecuentes: bloqueo de cuentas y propiedad

-

¿Puede un banco restringir temporalmente mi cuenta?

Sí. Los bancos pueden suspender temporalmente el acceso cuando sea necesario verificar o asignar transacciones.

-

¿Por qué se verifica mi cuenta aunque haya dinero disponible?

Porque no se evalúa el saldo de la cuenta, sino la clasificación de los pagos individuales dentro del sistema.

-

¿Cuánto tiempo suele durar el bloqueo de una cuenta?

La duración depende de cuándo se pueda asignar claramente el uso y se haya completado la verificación.

-

¿Puedo recibir dinero mientras tanto?

En muchos casos sí, pero su uso puede seguir estando restringido hasta que finalice la revisión.

-

¿Mi cuenta se desbloqueará automáticamente después?

Tan pronto como se pueda clasificar el uso, se restablecerá el acceso.

-

¿Esto solo ocurre con cantidades inusualmente elevadas?

No. Lo decisivo no es la cuantía, sino si el uso es claramente comprensible.

Más información

- ¿Qué ocurre con mi dinero si un banco cierra?

- ¿Posesión o acceso? La diferencia en el dinero

- ¿Criptomonedas o bancos? ¿Qu es más seguro?

Preguntas o clasificación personal

Wenn du wissen möchtest, wie ein Zugriff in deiner Situation organisiert wäre, kannst du mir kurz schreiben.

Respondo con calma y sin compromiso, solo para que quede claro.

Esta página describe el funcionamiento de los sistemas de pago y no constituye asesoramiento jurídico ni financiero.