Ir al resumen general de los fundamentos

→ Ir a la página de inicio

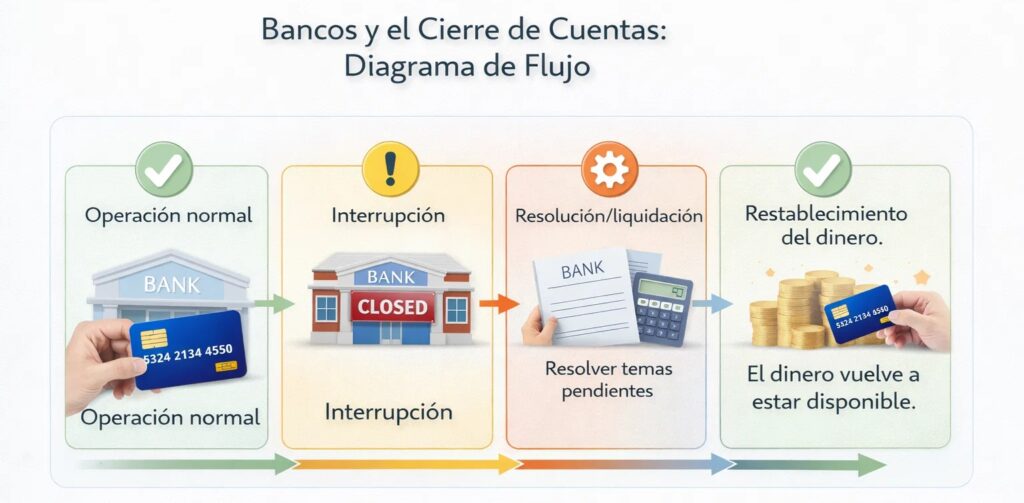

¿Qué ocurre cuando los bancos cierran o quiebran?

Si un banco como institución cierra temporalmente o se liquida, tu dinero no desaparece, pero el acceso puede quedar suspendido temporalmente hasta que se resuelva el funcionamiento o la liquidación.

Esta página explica lo que ocurre en la práctica en tales situaciones y por qué depende menos del saldo de la cuenta que de la estructura del sistema.

En el día a día apenas se nota, porque los servicios de pago están disponibles en todo momento. Solo cobra relevancia cuando se interrumpe el funcionamiento de una entidad.

Índice

¿Qué ocurre con tu dinero?

Si un banco cesa su actividad o cierra temporalmente, no ocurre nada automáticamente con los saldos. La cuenta sigue existiendo, pero el acceso a ella se suspende técnicamente.

Esto significa:

- Las transferencias no se ejecutan.

- Las tarjetas no funcionan

- No se pueden realizar pagos.

El saldo sigue contabilizado, pero no se puede utilizar mientras el sistema no esté operativo.

El motivo es que el saldo de la cuenta representa un crédito frente al banco. Mientras la institución no pueda llevar a cabo sus operaciones, tampoco se puede proporcionar acceso.

¿Por qué pueden cerrar los bancos?

Los bancos forman parte de un sistema regulado. En determinadas situaciones, se puede suspender temporalmente su actividad, por ejemplo, para ordenar procesos o comprobar activos.

Razones típicas:

- fallos técnicos u organizativos

- procedimiento de liquidación

- Fusión o transferencia de entidades

- situaciones excepcionales del mercado

Un cierre no significa necesariamente insolvencia. A menudo se trata de una interrupción ordenada para que las obligaciones puedan asignarse correctamente.

En caso de insolvencia, entra en funcionamiento un sistema de garantía, pero solo hasta los límites establecidos.

Lo que funciona mientras tanto, y lo que no

Durante este tiempo, la diferencia entre saldo y acceso es especialmente evidente.

No es posible:

- Retirar dinero

- pagar

- transferir

También disponible:

- saldo de la cuenta

- derecho legal

- posibilidad de pago posterior

Muchos solo se dan cuenta de la situación cuando un pago ya no se ejecuta a pesar de que hay dinero disponible. Precisamente en esos momentos se hace evidente que una cuenta organiza el acceso, pero no representa la propiedad en sí misma.

¿Cuánto tiempo pueden durar las restricciones?

La duración no depende del titular de la cuenta, sino de cuándo se reanude la actividad o se aclare la competencia.

Esto puede ser:

- unos pocos días en caso de interrupción técnica

- más tiempo en la tramitación organizativa

Durante este tiempo, el saldo se mantiene, pero el acceso queda suspendido.

Cuándo se aplica la garantía de depósitos

Si un banco fuera liquidado definitivamente, entrarían en vigor los sistemas de garantía legales. Estos garantizan los depósitos hasta unos límites establecidos y velan por que se mantengan los derechos de pago.

En este caso, el pago no se realiza a través de la cuenta original, sino a través del organismo de garantía competente.

Cuándo es relevante en la vida cotidiana

En las transacciones de pago normales, esta diferencia apenas tiene importancia. Se hace evidente cuando la disponibilidad ya no es algo que se pueda dar por sentado.

Situaciones típicas:

- El acceso es relevante cuando los pagos están vinculados a fechas fijas y no se pueden aplazar.

- El acceso es relevante cuando varias obligaciones se gestionan simultáneamente a través de una sola cuenta.

- El acceso es relevante cuando una cuenta se utiliza como única fuente de liquidez.

En momentos como estos, se hace evidente que una cuenta organiza el acceso, pero no representa la propiedad inmediata. A más tardar aquí, queda claro que la propiedad y el acceso real no son lo mismo.

Conclusión

El cierre de un banco afecta principalmente al acceso, no a la existencia del saldo. El derecho se mantiene, aunque el uso pueda suspenderse temporalmente. El grado en que esto se nota en la vida cotidiana depende de cómo se organice el uso personal.

Estos escenarios parecen teóricos mientras solo afectan a otros.

Preguntas frecuentes: cierre de bancos y pagos

¿Perderé mi dinero si un banco cierra?

No. El saldo seguirá siendo válido, aunque no sea posible acceder a él temporalmente.

¿Quién me pagará mi dinero si el banco deja de funcionar?

El pago se efectuará tras la reanudación de la actividad o a través del sistema de garantía correspondiente.

¿Cuánto tiempo tardaré en recuperar mi dinero?

Depende del procedimiento de liquidación. El pago se realizará tan pronto como se haya completado la asignación de los derechos.

¿Tengo que solicitar algo yo mismo?

Por lo general, se te informará sobre cómo se realizará el pago y dónde se transferirá.

¿Puedo acceder a mi cuenta mientras tanto?

No. Durante la suspensión, normalmente no es posible utilizar la cuenta.

¿Se diferencia esto de un bloqueo normal de la cuenta?

Sí. No se trata de una sola cuenta, sino del funcionamiento del propio banco.

Más información

Preguntas o clasificación personal

Si quieres aclarar cómo podrías acceder a tu dinero en tu estructura actual, puedes escribirme un mensaje breve.

Respondo con calma y sin compromiso, solo para que quede claro.

Esta página describe el funcionamiento de los sistemas de pago y no constituye asesoramiento jurídico ni financiero.