Vers l’aperçu général des principes fondamentaux

→ Vers la page d’accueil

Ma banque peut-elle bloquer mon compte ?

Oui, une banque peut temporairement restreindre l’accès à ton compte, voire le bloquer complètement, même si l’argent t’appartient légalement. La raison en est que, d’un point de vue technique, un compte bancaire n’est pas un lieu où ton argent est conservé, mais un moyen d’accéder à une créance que tu détiens sur la banque.

Un blocage de compte par la banque est toutefois différent des mesures prises par l’État ou des injonctions administratives. Dans ce cas, c’est d’abord la banque elle-même qui prend la décision, généralement en vertu d’obligations de contrôle internes ou de dispositions légales.

Classification

Beaucoup associent le blocage d’un compte à une fraude ou à des actes punissables. Dans la pratique, cependant, cela résulte souvent de processus de vérification automatiques :

le système évalue si l’utilisation d’un compte correspond au modèle attendu.

Cela déplace la question réelle :

Dans quelles conditions un blocage est-il déclenché ?

La question n’est donc pas : « Ton argent est-il toujours là ? »,

mais : « Peux-tu l’utiliser actuellement ? »

Table des matières

Ce qui est exactement bloqué lors d’un blocage de compte

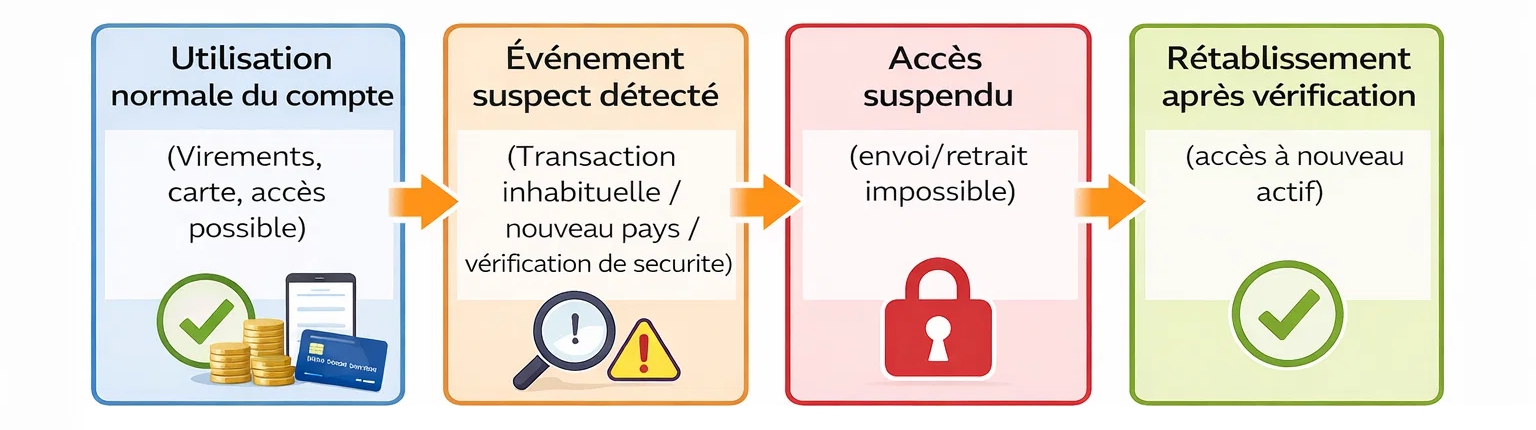

Un blocage de compte signifie que la banque désactive temporairement l’accès à votre compte, bien que le solde existant reste inchangé. L’argent n’est ni retiré ni prélevé. Seules les fonctions qui vous permettent de disposer de cet argent sont bloquées. Beaucoup ne remarquent le blocage que lorsqu’un paiement est refusé malgré un solde disponible.

Les banques sont légalement tenues d’effectuer certains contrôles et peuvent restreindre temporairement l’accès.

Contexte :

Le solde d’un compte n’est pas de l’argent liquide stocké, mais une créance envers la banque.

Tant que le système te donne accès à ce solde, tu peux utiliser cette créance, par exemple pour effectuer des virements, des paiements par carte ou des retraits d’espèces.

Pendant une période de suspension, cette possibilité d’utilisation est interrompue.

Effets typiques :

- Les virements ne sont pas exécutés

- Les prélèvements sont refusés

- Les paiements par carte sont refusés

- Impossible de retirer de l’argent liquide

- Les ordres permanents sont automatiquement suspendus

Le compte existe toujours, mais tu ne peux plus en disposer.

Il est important de faire la distinction suivante :

le blocage d’un compte n’est ni une saisie ni une résiliation. Le solde reste inchangé, seul l’accès au compte est bloqué.

Pour beaucoup, cela ne devient visible que lorsqu’un paiement quotidien ne fonctionne plus :

le loyer, les achats ou le plein d’essence sont soudainement refusés, même si le solde est suffisant.

En résumé :

En cas de blocage de compte, ton argent est toujours là, mais tu ne peux temporairement pas l’utiliser.

Pourquoi les banques ont-elles le droit de bloquer des comptes ?

Les banques sont autorisées à bloquer des comptes, car elles sont légalement tenues de vérifier en permanence chaque utilisation de compte (par exemple, directives de l’autorité de surveillance financière).

Du point de vue de la banque, un compte n’est pas un lieu de stockage neutre, mais fait partie d’un système de paiement réglementé. La banque fournit l’accès et est responsable de veiller à ce qu’aucun mouvement d’argent illicite ou douteux n’ait lieu.

Des obligations légales de contrôle s’appliquent à cet effet, notamment pour prévenir la fraude, le blanchiment d’argent ou l’utilisation abusive. Aujourd’hui, ces contrôles sont en grande partie automatisés : les transactions ne sont pas évaluées individuellement, mais comparées aux modèles d’utilisation attendus.

Si une utilisation s’écarte considérablement du profil habituel, le système peut restreindre l’accès à titre préventif jusqu’à ce que la situation soit clarifiée. Le blocage n’est donc généralement pas une sanction ni un reproche. Il s’agit d’une mesure de sécurité technique permettant à la banque de remplir son obligation de vérification.

Important :

le caractère inhabituel d’une utilisation dépend moins du montant qu’il s’agit d’un schéma reconnaissable, c’est-à-dire de la manière dont un compte est généralement utilisé et de ce qui s’en écarte soudainement.

Cela surprend souvent le titulaire du compte, car l’évaluation ne se fait pas en fonction de l’intention, mais en fonction des anomalies détectées par le système.

En résumé :

les banques ne bloquent pas les comptes principalement en raison d’un comportement inapproprié, mais parce qu’elles sont légalement tenues de vérifier temporairement les modèles d’utilisation inhabituels.

Quels types d’utilisation peuvent déclencher un blocage ?

Les blocages de compte sont rarement dus à des montants individuels, mais plutôt à des écarts dans le profil d’utilisation d’un compte. Les banques évaluent non seulement ce qui est transféré, mais surtout si le comportement correspond au profil attendu. Si un compte est soudainement utilisé différemment de ce qui était le cas auparavant ou de comptes comparables, un contrôle automatique peut être déclenché.

Voici quelques exemples de configurations typiques :

Virements individuels inhabituels

Un compte courant utilisé régulièrement affiche soudainement une transaction unique nettement plus importante, par exemple pour l’achat d’un véhicule, le remboursement d’un prêt privé ou un transfert d’argent direct entre particuliers.

De nombreux paiements provenant de différentes sources

Plusieurs petits montants provenant de différents expéditeurs dans un court laps de temps ne peuvent plus être clairement attribués par le système à un compte salaire ou privé type.

Utilisation à l’étranger

Les virements depuis ou vers d’autres pays, les devises étrangères ou les changements fréquents de lieu de résidence modifient le modèle d’utilisation prévu d’un compte.

Inactivité prolongée suivie d’une activité

Un compte reste inutilisé pendant longtemps, puis affiche soudainement plusieurs transactions consécutives ou des montants plus élevés que d’habitude.

Transfert de fonds

Les montants reçus sont transférés peu après, en totalité ou en partie, à d’autres destinataires, sans qu’il y ait de lien régulier identifiable, comme c’est le cas pour un loyer ou des factures fixes.

Dans tous ces cas, le système ne juge pas si une opération est autorisée ou non. Il constate simplement que l’utilisation n’est plus clairement identifiable et doit donc être vérifiée.

Cela surprend souvent le titulaire du compte, car chaque paiement pris isolément semble plausible — mais le schéma global ne correspond plus au comportement attendu.

En résumé :

Ce n’est pas le montant qui détermine une éventuelle suspension du compte, mais le fait que l’utilisation soit encore reconnaissable comme habituelle pour le système.

Si l’accès peut être restreint, la question suivante se pose inévitablement :

Que se passe-t-il réellement lorsque ce ne sont pas seulement des comptes individuels, mais une banque elle-même qui fait faillite ?

Comment se déroule concrètement le blocage d’un compte

En règle générale, le blocage d’un compte n’est pas annoncé, mais n’apparaît qu’au moment de son utilisation. L’accès est techniquement restreint dès qu’un processus de vérification est lancé.

Pour le titulaire du compte, cela se traduit généralement par le fait qu’un paiement n’est plus exécuté.

Déroulement type :

- Un virement bancaire ou un paiement par carte est refusé

- Les services bancaires en ligne fonctionnent de manière limitée, voire plus du tout.

- Les ordres permanents ou les prélèvements automatiques ne sont pas exécutés

- Ce n’est qu’ensuite que la banque envoie un message ou demande des précisions.

À ce stade, le blocage est souvent déjà actif.

La banque demande ensuite des documents ou une explication concernant la transaction en question, par exemple l’origine d’un montant, l’objet d’un paiement ou la relation avec le destinataire. Pendant cette clarification, l’accès reste limité.

Important :

le contrôle ne porte pas uniquement sur la transaction individuelle, mais également sur son classement dans l’historique complet du compte.

C’est pourquoi il n’est souvent pas possible de lever immédiatement les blocages par téléphone.

Pour la personne concernée, cette situation survient généralement de manière inattendue dans la vie quotidienne, par exemple lors d’un paiement dans un magasin, d’un virement bancaire ou lorsqu’un paiement régulier est soudainement rejeté.

En résumé :

un blocage de compte n’est généralement remarqué que lorsqu’un paiement échoue — la clarification commence après, et non avant.

Combien de temps vous ne pouvez pas accéder à votre argent

La durée du blocage d’un compte n’est pas fixée à l’avance. Elle ne prend fin que lorsque la banque a pu clarifier suffisamment les faits sous-jacents.

Dans les cas simples, cela peut prendre quelques jours, par exemple lorsque les documents demandés sont immédiatement disponibles et peuvent être clairement attribués. Cependant, l’examen prend souvent plus de temps, car plusieurs transactions doivent être examinées ou des informations provenant de tiers doivent être prises en compte.

Pendant cette période, l’accès reste limité, même si le solde reste disponible.

Les périodes typiques peuvent être les suivantes :

- quelques jours pour les paiements clairement identifiables

- Plusieurs semaines pour les procédures plus complexes ou impliquant l’étranger

- plus longtemps si des informations manquent ou si des questions restent sans réponse

Ce n’est pas tant le montant qui est déterminant que la traçabilité de l’utilisation. Tant que le système ne peut pas clairement classer un mouvement, le blocage reste en vigueur.

Pour le titulaire du compte, cela signifie concrètement :

les obligations courantes telles que le loyer, les factures ou les paiements quotidiens ne peuvent pas être réglées via ce compte pendant cette période.

En résumé :

Un compte reste bloqué jusqu’à ce que son utilisation soit entièrement clarifiée, et non jusqu’à une date fixe.

Dans quelles situations cela concerne-t-il également les utilisateurs normaux ?

Les blocages de compte ne surviennent pas uniquement en cas de montants inhabituellement élevés ou d’opérations clairement problématiques. Ils concernent souvent des situations d’utilisation quotidiennes qui semblent normales pour le titulaire du compte, mais qui ne correspondent à aucun schéma clair dans le système. Ce n’est pas le paiement individuel qui est déterminant, mais la combinaison de plusieurs caractéristiques : l’origine, la fréquence et le contexte des transactions.

Certains modèles d’utilisation sont particulièrement fréquents :

Recettes provenant de différentes sources

Un blocage peut survenir lorsque, outre un salaire, des montants supplémentaires provenant de différentes sources sont versés, par exemple des ventes, des remboursements privés, des participations ou des recettes liées à des projets. Chaque paiement individuel est traçable, mais ensemble, ils ne permettent pas d’établir un profil de compte clair.

Fonds transférés ou gérés conjointement

Un blocage peut survenir lorsque les montants reçus sont transférés en totalité ou en partie à d’autres personnes, par exemple dans le cas de paiements groupés ou de dépenses communes. Logique pour l’utilisateur, mais difficile à attribuer pour le système.

Utilisation au-delà des frontières nationales

Un blocage peut survenir lorsque les paiements sont effectués à l’étranger ou depuis différents lieux de résidence. L’utilisation ne correspond plus clairement à un compte courant local.

Achats importants irréguliers

Un blocage peut survenir lorsque des montants individuels élevés apparaissent soudainement sur un compte habituellement peu utilisé, par exemple pour des véhicules, des acomptes ou des accords privés entre personnes.

Alternance entre périodes de repos prolongées et d’activité

Un blocage peut se produire lorsqu’un compte qui n’a pratiquement pas été utilisé pendant une longue période affiche ensuite plusieurs transactions en peu de temps. Dans de telles situations, il n’y a pas de comportement fautif. Cependant, le système ne peut pas classer clairement l’utilisation et bloque l’accès jusqu’à ce que l’attribution soit clarifiée.

Le fait qu’il en résulte effectivement une restriction ne dépend pas de l’intention de l’utilisateur, mais de la clarté avec laquelle l’utilisation peut être interprétée de manière automatisée. Beaucoup ne remarquent qu’après coup que leur utilisation quotidienne ne correspond pas au profil standard attendu.

En résumé :

Ce ne sont généralement pas des actions particulières qui entraînent le blocage d’un compte, mais une utilisation que le système ne parvient pas à classer clairement.

Ce que tu peux faire pendant une suspension — et ce que tu ne peux pas faire

Lorsqu’un compte a été restreint, il n’est généralement pas possible d’accélérer le processus en envoyant immédiatement une demande ou en contactant plusieurs fois le service concerné.

La restriction ne sera levée qu’une fois que toutes les informations demandées auront été fournies.

Il est donc particulièrement utile de répondre de manière structurée aux demandes de renseignements de la banque.

Mesures judicieuses :

- Soumettre tous les documents demandés

- décrire clairement l’objet du paiement concerné

- Expliquer les liens entre plusieurs transactions

- Répondre aux demandes plutôt que de déclencher de nouveaux virements

En revanche, ce qui est moins utile :

- Appeler plusieurs fois de suite sans fournir de nouvelles informations.

- Réessayer les paiements en parallèle via le même compte

- Répartir les montants afin de contourner la transaction initiale

Étant donné que l’examen ne porte pas uniquement sur des paiements individuels, mais sur l’ensemble du contexte, les mouvements supplémentaires peu clairs prolongent souvent la clarification.

Concrètement, cela signifie pendant la période de restriction :

les dépenses courantes doivent être réglées via d’autres moyens de paiement disponibles jusqu’à ce que l’accès soit rétabli.

En résumé :

Le blocage d’un compte ne peut pas être accéléré — il prend fin lorsque l’utilisation peut être classée de manière compréhensible.

Si l’accès peut être restreint, la question suivante se pose inévitablement :

Que se passe-t-il lorsque ce ne sont pas seulement des comptes individuels, mais une banque elle-même qui fait faillite ?

Conclusion

Dans la plupart des cas, le blocage d’un compte n’est pas un événement exceptionnel, mais le résultat d’une utilisation qui ne peut être interprétée de manière claire par un système automatisé.

Il n’est donc pas possible de déterminer de manière générale si un compte sera un jour soumis à des restrictions en se basant uniquement sur le solde du compte ou sur des paiements individuels. Le facteur décisif est de savoir si l’utilisation globale correspond à un schéma clairement identifiable.

Alors que de nombreux comptes restent discrètement inchangés, des restrictions apparaissent généralement lorsque l’utilisation et la classification divergent. Certaines configurations peuvent être expliquées de manière générale, d’autres dépendent de la situation d’utilisation individuelle.

Si tu n’es pas sûr de la manière dont une utilisation particulière est évaluée sur le plan structurel, tu peux m’écrire à ce sujet.

L’accès au compte semble aller de soi, jusqu’à ce qu’il soit interrompu.

FAQ – Blocage de compte et propriété

-

Une banque peut-elle restreindre temporairement l’accès à mon compte ?

Oui. Les banques peuvent suspendre temporairement l’accès lorsque des transactions doivent être vérifiées ou attribuées.

-

Pourquoi mon compte est-il vérifié alors qu’il y a de l’argent dessus ?

Parce que ce n’est pas le solde du compte qui est évalué, mais le classement des différents paiements au sein du système.

-

Combien de temps dure généralement le blocage d’un compte ?

La durée dépend du moment où l’utilisation peut être clairement attribuée et où le contrôle est terminé.

-

Puis-je recevoir de l’argent pendant cette période ?

Dans de nombreux cas, oui, mais l’utilisation peut rester limitée jusqu’à la fin de l’examen.

-

Mon compte sera-t-il automatiquement réactivé après cela ?

Dès que l’utilisation peut être classée, l’accès est rétabli.

-

Cela se produit-il uniquement lorsque les montants sont exceptionnellement élevés ?

Non. Ce n’est pas le montant qui est déterminant, mais le fait que l’utilisation soit clairement compréhensible.

Plus loin

- L’État peut-il bloquer mon compte ? Réglementation européenne, motifs et conséquences

- Que devient mon argent lorsqu’une banque ferme ses portes ?

- Possession ou accès ? La différence expliquée simplement

- Cryptomonnaie ou banque : quelle est la solution la plus sûre ?

Questions ou classement personnel

Pour beaucoup de gens, le blocage d’un compte est surprenant, car au quotidien, un compte apparaît comme un lieu de conservation personnel de l’argent. Dans la pratique, cependant, ce sont les banques qui gèrent l’infrastructure permettant d’effectuer les paiements. Par conséquent, des contrôles, des règles de sécurité ou des exigences légales peuvent entraîner une restriction temporaire de l’accès à un compte.

La question cruciale est donc la suivante : Dans quelle mesure ton accès à ton argent dépend-il réellement de ta banque ?

Si tu le souhaites, nous pouvons examiner ensemble comment de telles situations peuvent se produire et quel rôle jouent les différentes structures bancaires dans ce contexte.

Cette page décrit le fonctionnement des systèmes de paiement et ne constitue en aucun cas un conseil juridique ou financier.