Panoramica generale dei principi fondamentali

→ Alla pagina iniziale

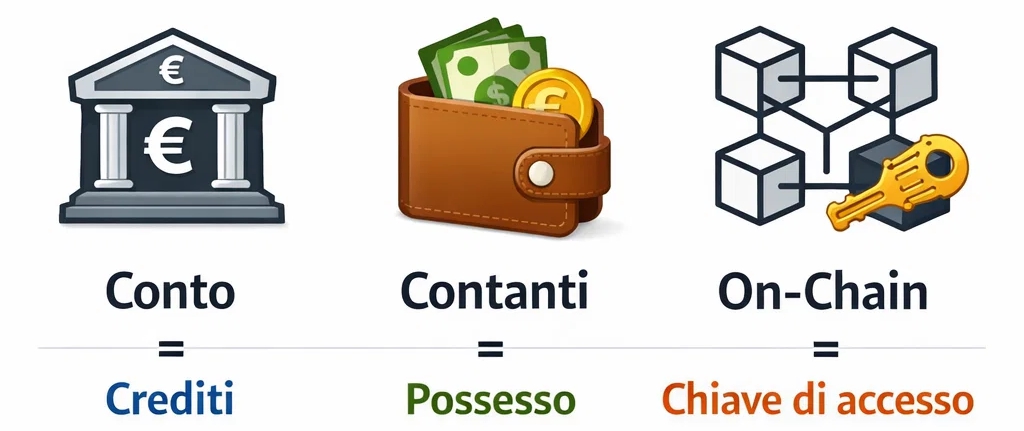

A chi appartiene realmente il denaro depositato su un conto bancario?

Il credito su un conto bancario non ti appartiene direttamente dal punto di vista giuridico, ma rappresenta un credito nei confronti della banca.

Non possiedi quindi una somma di denaro, ma il diritto di poterla utilizzare.

La vera domanda quindi non è: «Dove sono i tuoi soldi?», bensì: «Chi decide quando puoi usarli?»

Nella vita quotidiana questa differenza passa quasi inosservata, perché i pagamenti avvengono automaticamente.

Indice

Perché è così

Nella vita quotidiana, un conto sembra essere un luogo di deposito personale. In realtà, dal punto di vista tecnico funziona in modo diverso.

Quando viene versato denaro su un conto, in parole povere succede quanto segue:

- Il contante diventa proprietà della banca.

- La banca ti accredita un importo corrispondente.

- Questo credito è una promessa di pagamento.

Quindi non possiedi denaro, ma il diritto di richiederlo.

Finché tutte le procedure funzionano automaticamente, questa differenza è quasi impercettibile. Diventa evidente solo quando è necessario classificare o verificare un utilizzo.

La differenza tra possesso e accesso

È qui che nasce il malinteso più comune.

Possesso

- controllo diretto sul denaro

- indipendente dal sistema

Accesso

- Autorizzazione all’utilizzo del denaro

- a seconda dell’infrastruttura

Un conto bancario dà accesso, ma non possesso immediato. Questo funziona senza problemi nella vita quotidiana, purché tutte le procedure procedano normalmente.

Finché i pagamenti funzionano automaticamente, questa differenza sembra irrilevante. Diventa evidente solo quando occorre decidere se eseguire o verificare un utilizzo.

Quando questa differenza diventa visibile

La differenza sta nel fatto che l’accesso è fornito tecnicamente e non è direttamente legato al denaro stesso, ad esempio nel caso di:

- Controlli contabili

- controlli di sicurezza

- limitazioni tecniche

- requisiti normativi

- Guasti al sistema

In queste situazioni, la decisione non spetta solo al titolare del conto, ma all’istituzione che gestisce l’accesso.

Ciò non significa che le banche “agiscano in modo arbitrario”, ma che il sistema è strutturato proprio in questo modo. In questi momenti si dimostra concretamente che l’accesso è una funzione fornita, non un possesso immediato.

Perché il sistema bancario è strutturato in questo modo

Il modello bancario classico si basa sulla gestione centralizzata del denaro.

Ciò consente di:

- bonifici bancari

- Pagamenti con carta

- concessione di crediti

- Liquidità nel sistema economico

Affinché ciò funzioni, la banca deve poter disporre legalmente del denaro versato. Pertanto, il denaro versato diventa un credito.

Sistemi digitali moderni

Le nuove strutture finanziarie cercano di organizzare questo aspetto in modo diverso: non tramite autorizzazioni di accesso istituzionali, ma tramite regole di accesso definite tecnicamente.

L’obiettivo non è quello di sostituire completamente le banche, ma di diversificare l’accesso e il controllo. Alcuni sistemi combinano oggi entrambi gli approcci: funzioni di pagamento classiche e controllo diretto dell’accesso.

Perché questa domanda è importante

Nella vita quotidiana questa differenza non ha quasi alcuna importanza. Diventa rilevante quando ci si pone la domanda:

Chi decide in ultima istanza sulla disponibilità di denaro?

La risposta non dipende dal saldo del conto, ma dalla struttura attraverso la quale viene gestito il denaro. Pertanto, la disponibilità non dipende dalla posizione del denaro, ma dalle modalità di accesso.

Quando questo diventa rilevante nella vita quotidiana

La differenza tra possesso e accesso raramente si nota durante il normale funzionamento. Diventa tipica solo in situazioni in cui un sistema deve classificare un utilizzo. Alcune costellazioni si verificano più frequentemente:

- La differenza diventa evidente quando le entrate non seguono uno schema chiaro, ad esempio quando provengono da più fonti o sono di importo irregolare.

- La differenza diventa evidente quando i pagamenti vengono inoltrati o gestiti per conto terzi.

- La differenza diventa evidente quando l’utilizzo avviene in paesi o luoghi diversi.

- La differenza diventa evidente quando un conto è rimasto inattivo per molto tempo e poi viene utilizzato intensamente.

In questi casi, non è il titolare del conto a decidere da solo sull’utilizzo, ma il sistema che fornisce l’accesso.

Questo porta automaticamente alla domanda successiva:

anche se il diritto ti appartiene, puoi disporne in qualsiasi momento?

Conclusione

Un conto bancario non è una cassaforte, ma un accordo.

Non possiedi denaro depositato, ma hai il diritto di utilizzarlo in qualsiasi momento —

purché vengano rispettate le procedure previste.

La valutazione pratica di tale accesso dipende dall’uso concreto e non può essere valutata in modo generalizzato.

La questione di chi sia il legittimo proprietario del denaro sembra astratta, finché non la si applica al proprio conto corrente.

FAQ – Domande frequenti sul saldo del conto

Il denaro sul mio conto bancario mi appartiene?

No. Dal punto di vista giuridico, il denaro versato appartiene alla banca. Tu hai invece un diritto nei confronti della banca di ricevere il pagamento dell’importo in qualsiasi momento.

Posso disporre liberamente del saldo del mio conto in qualsiasi momento?

Non arbitrariamente, ma può limitare temporaneamente l’accesso, ad esempio in caso di controlli, problemi tecnici o disposizioni di legge. Durante questo periodo, la tua richiesta rimane valida, ma l’accesso è bloccato.

Il contante è giuridicamente diverso dal saldo del conto?

Sì. Il contante è un tuo bene immediato. Il saldo del conto, invece, è un diritto al pagamento da parte di un istituto.

Cosa succede al mio credito se una banca diventa insolvente?

Il tuo credito rimane un credito nella procedura di insolvenza. A seconda del sistema di garanzia, una parte può essere garantita, ma l’accesso non è immediato.

Perché il denaro viene organizzato come credito?

Solo così la banca può gestire tecnicamente bonifici, pagamenti con carta e concessione di crediti. Il sistema si basa sulla gestione centralizzata del denaro.

Ulteriori informazioni

I seguenti argomenti si basano su questo:

- La banca può bloccare il mio conto? – Motivi e conseguenze

- Cosa succede ai miei soldi quando una banca chiude?

- Possesso o accesso? La differenza nel caso del denaro

- Criptovaluta o banca: cosa è più sicuro?

Domande o valutazione personale

Se desideri applicare questo concetto alla tua situazione specifica, puoi scrivermi due righe. Descrivi brevemente la tua situazione in pochi punti chiave e ti dirò cosa è importante fare.

Rispondo con calma e senza impegno, solo per chiarire la situazione.

Questa pagina descrive il funzionamento dei sistemi di pagamento e non costituisce una consulenza legale o finanziaria.