Zur Gesamtübersicht der Grundlagen

→ Zur Startseite

Kann meine Bank das Konto sperren?

Ja, eine Bank kann dein Konto vorübergehend einschränken oder sogar komplett sperren – selbst dann, wenn das Geld rechtmäßig dir gehört. Grund dafür ist, dass ein Bankkonto technisch gesehen kein Aufbewahrungsort für dein Geld ist, sondern der Zugang zu einer Forderung, die du der Bank hast.

Eine Kontosperre durch die Bank ist dabei etwas anderes als staatliche Maßnahmen oder behördliche Anordnungen. Hier entscheidet zunächst die Bank selbst – meist aufgrund interner Prüfpflichten oder gesetzlicher Vorgaben.

Einordnung

Viele verbinden Kontosperren mit Betrug oder strafbaren Handlungen. In der Praxis entstehen sie jedoch häufig durch automatische Prüfprozesse:

Das System bewertet, ob die Nutzung eines Kontos in das erwartete Muster passt.

Damit verschiebt sich die eigentliche Frage:

Unter welchen Voraussetzungen wird eine Sperre überhaupt ausgelöst?

Die Frage ist deshalb nicht: „Ist dein Geld noch da?“,

sondern: „Kannst du es gerade verwenden?“

Inhaltsverzeichnis

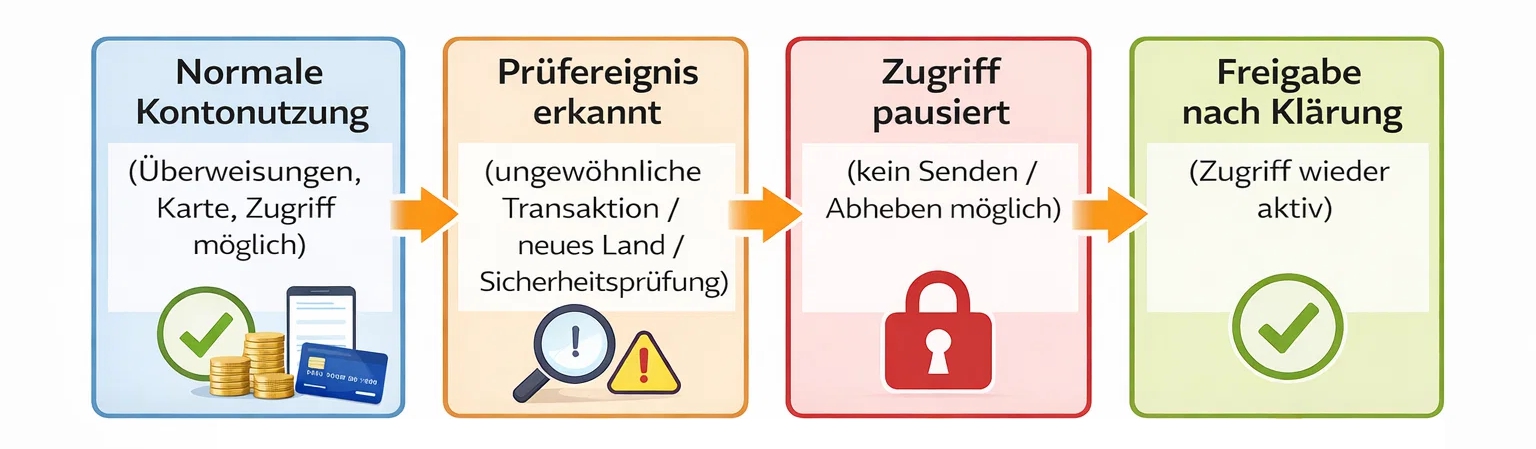

Was bei einer Kontosperre genau blockiert wird

Eine Kontosperre bedeutet, dass die Bank den Zugriff auf dein Konto vorübergehend deaktiviert, obwohl das vorhandene Guthaben bestehen bleibt. Das Geld wird dabei nicht entfernt und auch nicht eingezogen. Blockiert werden ausschließlich die Funktionen, mit denen du darüber verfügen kannst. Viele bemerken eine Sperre erst, wenn eine Zahlung trotz vorhandenem Guthaben abgelehnt wird.

In bestimmten Situationen muss die Bank Transaktionen prüfen. und können den Zugriff vorübergehend einschränken.

Der Hintergrund:

Das Guthaben auf einem Konto ist kein gelagertes Bargeld, sondern eine Forderung gegenüber der Bank.

Solange das System den Zugriff bereitstellt, kannst du diese Forderung nutzen — etwa durch Überweisungen, Kartenzahlungen oder Bargeldabhebungen.

Während einer Sperre wird genau diese Nutzungsmöglichkeit unterbrochen.

Typische Auswirkungen:

- Überweisungen werden nicht ausgeführt

- Lastschriften werden zurückgewiesen

- Kartenzahlungen werden abgelehnt

- Bargeld kann nicht abgehoben werden

- Daueraufträge pausieren automatisch

Das Konto existiert weiterhin, aber du kannst nicht mehr darüber verfügen.

Wichtig ist die Abgrenzung:

Eine Kontosperre ist weder eine Pfändung noch eine Kündigung. Das Guthaben bleibt bestehen — nur der Zugriff wird gestoppt.

Für viele wird das erst sichtbar, wenn eine alltägliche Zahlung nicht mehr funktioniert:

Miete, Einkauf oder Tankstelle werden plötzlich abgelehnt, obwohl ausreichend Guthaben vorhanden ist.

Kurz zusammengefasst:

Bei einer Kontosperre ist dein Geld noch da — du kannst es nur vorübergehend nicht benutzen.

Warum Banken Konten überhaupt sperren dürfen

Banken dürfen Konten sperren, weil sie gesetzlich verpflichtet sind, jede Kontonutzung fortlaufend zu überprüfen (z.B. Vorgaben der Finanzaufsicht).

Ein Konto ist aus Sicht der Bank kein neutraler Aufbewahrungsort, sondern Teil eines regulierten Zahlungssystems. Die Bank stellt den Zugang bereit und haftet dafür, dass darüber keine unzulässigen oder unklaren Geldbewegungen stattfinden.

Dafür gelten gesetzliche Prüfpflichten — etwa zur Verhinderung von Betrug, Geldwäsche oder missbräuchlicher Nutzung. Diese Prüfungen erfolgen heute größtenteils automatisiert:

Transaktionen werden nicht einzeln bewertet, sondern mit erwarteten Nutzungsmustern abgeglichen.

Weicht eine Nutzung deutlich vom üblichen Profil ab, kann das System den Zugriff vorsorglich einschränken, bis der Sachverhalt geklärt ist. Die Sperre ist daher meist keine Strafe und kein Vorwurf.

Sie ist eine technische Sicherheitsmaßnahme, mit der die Bank ihre Prüfpflicht erfüllt.

Wichtig dabei:

Ob eine Nutzung ungewöhnlich wirkt, hängt weniger von der Höhe eines Betrags ab als vom erkennbaren Muster — also davon, wie ein Konto typischerweise verwendet wird und was plötzlich davon abweicht.

Für den Kontoinhaber wirkt das oft überraschend, weil die Bewertung nicht nach Absicht erfolgt, sondern nach Auffälligkeit im System.

Kurz zusammengefasst:

Banken sperren Konten nicht primär wegen eines Fehlverhaltens, sondern weil sie gesetzlich verpflichtet sind, ungewöhnliche Nutzungsmuster vorübergehend zu überprüfen.

Welche Nutzungsmuster eine Sperre auslösen können

Kontosperren entstehen selten durch einzelne Beträge, sondern durch Abweichungen im Nutzungsmuster eines Kontos. Banken bewerten nicht nur, was überwiesen wird, sondern vor allem, ob das Verhalten zum erwarteten Profil passt. Wenn ein Konto plötzlich anders verwendet wird als bisher oder als vergleichbare Konten, kann eine automatische Prüfung ausgelöst werden.

Typische Konstellationen sind zum Beispiel:

Ungewöhnliche Einzelüberweisungen

Ein sonst regelmäßig genutztes Alltagskonto zeigt plötzlich eine deutlich größere Einzeltransaktion — etwa für einen Fahrzeugkauf, eine private Darlehensrückzahlung oder einen direkten Geldtransfer zwischen Privatpersonen.

Viele Zahlungseingänge aus unterschiedlichen Quellen

Mehrere kleinere Beträge von verschiedenen Absendern innerhalb kurzer Zeit können vom System nicht mehr eindeutig einem typischen Gehalts- oder Privatkonto zugeordnet werden.

Nutzung mit Auslandsbezug

Überweisungen aus oder in andere Länder, fremde Währungen oder häufig wechselnde Aufenthaltsorte verändern das erwartete Nutzungsmuster eines Kontos.

Längere Inaktivität mit anschließender Aktivität

Ein Konto wird lange kaum genutzt und zeigt danach plötzlich mehrere Transaktionen hintereinander oder höhere Beträge als zuvor üblich.

Weiterleitung von Geldern

Eingehende Beträge werden kurz darauf ganz oder teilweise an andere Empfänger weiterüberwiesen, ohne erkennbares regelmäßiges Verhältnis wie bei Miete oder festen Rechnungen.

In all diesen Fällen bewertet das System nicht, ob etwas erlaubt oder unerlaubt ist. Es erkennt lediglich, dass die Nutzung nicht mehr eindeutig zuordenbar ist und deshalb überprüft werden muss.

Für den Kontoinhaber wirkt das oft überraschend, weil jede einzelne Zahlung für sich betrachtet plausibel erscheint — das Muster insgesamt jedoch nicht mehr dem erwarteten Verhalten entspricht.

Kurz zusammengefasst:

Nicht der Betrag entscheidet über eine mögliche Kontosperre, sondern ob die Nutzung für das System noch als gewöhnlich erkennbar ist.

Wenn Zugriff eingeschränkt werden kann, stellt sich zwangsläufig die nächste Frage:

Was passiert eigentlich, wenn nicht nur einzelne Konten, sondern eine Bank selbst ausfällt?

Welche Einschränkungen eine Sperre haben kann

Eine Kontosperre passiert in der Regel nicht angekündigt, sondern wird erst im Moment einer Nutzung sichtbar. Der Zugriff wird technisch eingeschränkt, sobald ein Prüfprozess gestartet wird.

Für den Kontoinhaber zeigt sich das meist zuerst dadurch, dass eine Zahlung nicht mehr ausgeführt wird.

Das Konto bleibt in der Regel technisch bestehen – nur einzelne Funktionen werden vorübergehend blockiert.

Typischer Ablauf:

- Eine Überweisung oder Kartenzahlung wird abgelehnt

- Online-Banking funktioniert eingeschränkt oder gar nicht mehr

- Daueraufträge oder Lastschriften werden nicht ausgeführt

- Erst danach folgt eine Mitteilung der Bank oder eine Rückfrage

Zu diesem Zeitpunkt ist die Sperre häufig bereits aktiv.

Die Bank fordert anschließend Unterlagen oder eine Erklärung zur konkreten Transaktion an — etwa Herkunft eines Betrags, Zweck einer Zahlung oder Beziehung zum Empfänger.

Während dieser Prüfung kann es passieren, dass dein Konto vorübergehend eingeschränkt wird.

Wichtig ist:

Die Prüfung bezieht sich nicht nur auf die einzelne Transaktion, sondern auf die Einordnung im gesamten Kontoverlauf.

Darum lassen sich Sperren oft nicht sofort telefonisch aufheben.

Für den Betroffenen entsteht die Situation meist unerwartet im Alltag — beim Bezahlen im Geschäft, bei einer Überweisung oder wenn eine regelmäßige Zahlung plötzlich zurückkommt.

Kurz zusammengefasst:

Eine Kontosperre wird meist erst bemerkt, wenn eine Zahlung fehlschlägt — die Klärung beginnt danach, nicht davor.

Wie lange eine Kontosperre dauern kann

Die Dauer einer Kontosperre ist nicht fest vorgegeben. Sie endet erst, wenn die Bank den zugrunde liegenden Sachverhalt ausreichend klären konnte.

In einfachen Fällen kann das innerhalb weniger Tage geschehen — etwa wenn angeforderte Unterlagen sofort vorliegen und eindeutig zugeordnet werden können. Häufig dauert die Prüfung jedoch länger, weil mehrere Transaktionen betrachtet oder Informationen von Dritten einbezogen werden müssen.

Während dieser Zeit bleibt der Zugriff eingeschränkt, auch wenn das Guthaben weiterhin vorhanden ist.

Typische Zeiträume können sein:

- wenige Tage bei klar nachvollziehbaren Zahlungen

- mehrere Wochen bei komplexeren Abläufen oder Auslandsbezug

- länger, wenn Informationen fehlen oder Rückfragen offen bleiben

Entscheidend ist dabei weniger der Betrag als die Nachvollziehbarkeit der Nutzung. Solange das System eine Bewegung nicht eindeutig einordnen kann, bleibt die Sperre bestehen.

Für den Kontoinhaber bedeutet das praktisch:

Laufende Verpflichtungen wie Miete, Rechnungen oder alltägliche Zahlungen lassen sich in dieser Zeit nicht über dieses Konto abwickeln.

Kurz zusammengefasst:

Eine Kontosperre dauert so lange, bis die Nutzung vollständig geklärt ist — nicht bis zu einem festen Termin.

In welchen Situationen das auch normale Nutzer betrifft

Kontosperren entstehen nicht nur bei ungewöhnlich hohen Beträgen oder eindeutig problematischen Vorgängen. Häufig betreffen sie alltägliche Nutzungssituationen, die für den Kontoinhaber selbstverständlich wirken, im System aber kein klares Muster ergeben.

Entscheidend ist dabei nicht die einzelne Zahlung, sondern die Kombination mehrerer Eigenschaften: Herkunft, Häufigkeit und Zusammenhang der Transaktionen.

Bestimmte Nutzungsmuster treten dabei besonders häufig auf:

Einnahmen aus verschiedenen Quellen

Eine Sperre kann auftreten, wenn neben einem Gehalt zusätzliche Beträge aus unterschiedlichen Quellen eingehen — etwa Verkäufe, private Rückzahlungen, Beteiligungen oder projektbezogene Einnahmen. Jede einzelne Zahlung ist nachvollziehbar, aber zusammen ergibt sich kein eindeutiges Kontoprofil.

Weitergeleitete oder gemeinsam verwaltete Gelder

Eine Sperre kann auftreten, wenn empfangene Beträge ganz oder teilweise an andere Personen weiterüberwiesen werden — zum Beispiel Sammelzahlungen oder gemeinsame Ausgaben. Für den Nutzer logisch, für das System schwer zuzuordnen.

Nutzung über Ländergrenzen hinweg

Eine Sperre kann auftreten, wenn Zahlungen länderübergreifend oder von wechselnden Aufenthaltsorten erfolgen. Die Nutzung passt nicht mehr eindeutig zu einem lokalen Alltagskonto.

Unregelmäßige größere Anschaffungen

Eine Sperre kann auftreten, wenn auf einem sonst ruhig genutzten Konto plötzlich höhere Einzelbeträge auftreten — etwa für Fahrzeuge, Anzahlungen oder private Vereinbarungen zwischen Personen.

Wechsel zwischen längerer Ruhe und Aktivität

Eine Sperre kann auftreten, wenn ein längere Zeit kaum genutztes Konto anschließend mehrere Transaktionen in kurzer Zeit zeigt. In solchen Situationen liegt kein Fehlverhalten vor.

Das System kann die Nutzung jedoch nicht eindeutig einordnen und stoppt den Zugriff, bis die Zuordnung geklärt ist.

Ob daraus tatsächlich eine Einschränkung entsteht, hängt nicht von der Absicht des Nutzers ab, sondern davon, wie eindeutig die Nutzung automatisiert interpretierbar ist. Viele bemerken erst im Nachhinein, dass ihre alltägliche Verwendung nicht dem erwarteten Standardprofil entspricht.

Kurz zusammengefasst:

Nicht besondere Handlungen führen typischerweise zu einer Kontosperre — sondern Nutzung, die für ein System nicht klar einordenbar ist.

Was du während einer Sperre tun kannst — und was nicht

Wenn ein Konto eingeschränkt wurde, lässt sich die Situation meist nicht durch sofortige Nachfrage oder wiederholte Kontaktaufnahme beschleunigen.

Die Freigabe erfolgt erst, nachdem die angeforderte Einordnung vollständig vorliegt. Hilfreich ist deshalb vor allem, strukturiert auf die Rückfrage der Bank zu reagieren.

Sinnvolle Schritte:

- angeforderte Unterlagen vollständig einreichen

- den Zweck der betroffenen Zahlung klar beschreiben

- Zusammenhänge zwischen mehreren Transaktionen erläutern

- auf Nachfragen reagieren, statt neue Überweisungen auszulösen

Weniger hilfreich ist es dagegen:

- mehrfach hintereinander anzurufen, ohne neue Informationen zu liefern

- Zahlungen parallel über dasselbe Konto erneut zu versuchen

- Beträge aufzuteilen, um die ursprüngliche Transaktion zu umgehen

Da die Prüfung nicht nur einzelne Zahlungen, sondern den gesamten Kontext betrachtet, verlängern zusätzliche unklare Bewegungen die Klärung häufig.

Praktisch bedeutet das für die Zeit der Einschränkung:

Laufende Ausgaben müssen über andere verfügbare Zahlungsmöglichkeiten abgewickelt werden, bis der Zugriff wiederhergestellt ist.

Kurz zusammengefasst:

Eine Kontosperre lässt sich nicht beschleunigen — sie endet, wenn die Nutzung nachvollziehbar eingeordnet werden kann.

Neben Entscheidungen der Bank selbst gibt es noch eine zweite Ebene: staatliche oder behördliche Maßnahmen. Unter welchen Voraussetzungen Behörden Zugriff auf Konten einschränken können,

erklärt die folgende Seite.

Fazit

Eine Kontosperre ist in den meisten Fällen kein außergewöhnliches Ereignis, sondern das Ergebnis einer Nutzung, die für ein automatisiertes System nicht eindeutig interpretierbar ist.

Ob ein Konto jemals eingeschränkt wird, lässt sich deshalb nicht pauschal am Kontostand oder an einzelnen Zahlungen beurteilen. Entscheidend ist, ob die Gesamtnutzung einem klar erkennbaren Muster entspricht.

Während viele Konten dauerhaft unauffällig bleiben, entstehen Einschränkungen typischerweise dort, wo Verwendung und Einordnung auseinanderfallen. Manche Konstellationen lassen sich allgemein erklären — andere hängen von der individuellen Nutzungssituation ab.

Wenn du unsicher bist, wie eine bestimmte Verwendung strukturell bewertet wird, kannst du mir dazu schreiben.

Kontozugriff erscheint selbstverständlich — bis er einmal unterbrochen wird.

FAQ – Kontosperre und Eigentum

-

Darf eine Bank mein Konto vorübergehend einschränken?

Ja. Banken können den Zugriff zeitweise aussetzen, wenn Transaktionen geprüft oder zugeordnet werden müssen.

-

Warum wird mein Konto überprüft, obwohl Geld vorhanden ist?

Weil nicht der Kontostand bewertet wird, sondern die Einordnung einzelner Zahlungen innerhalb des Systems.

-

Wie lange dauert eine Kontosperre normalerweise?

Die Dauer hängt davon ab, wann die Nutzung eindeutig zugeordnet werden kann und die Prüfung abgeschlossen ist.

-

Kann ich währenddessen Geld empfangen?

In vielen Fällen ja, aber die Verwendung kann weiterhin eingeschränkt bleiben, bis die Prüfung beendet ist.

-

Wird mein Konto danach automatisch wieder freigegeben?

Sobald die Nutzung eingeordnet werden kann, wird der Zugriff wieder bereitgestellt.

-

Passiert das nur bei ungewöhnlich hohen Beträgen?

Nein. Entscheidend ist nicht die Höhe, sondern ob die Nutzung eindeutig nachvollziehbar ist.

Weiterführend

- Kann der Staat mein Konto sperren? EU-Regeln, AMLA, DAC8, CARF und was das praktisch bedeutet

- Was passiert mit meinem Geld, wenn eine Bank schließt?

- Besitz oder Zugriff? Der Unterschied einfach erklärt

- Krypto oder Bank – Was ist sicherer?

Fragen oder persönliche Einordnung

Kontosperren wirken für viele Menschen überraschend, weil ein Konto im Alltag wie ein persönlicher Aufbewahrungsort für Geld erscheint. In der Praxis verwalten Banken jedoch die Infrastruktur, über die Zahlungen ausgeführt werden. Dadurch können Prüfungen, Sicherheitsregeln oder gesetzliche Vorgaben dazu führen, dass der Zugriff auf ein Konto vorübergehend eingeschränkt wird.

Die entscheidende Frage ist deshalb: Wie stark hängt dein eigener Zugriff auf dein Geld eigentlich von deiner Bank ab?

Wenn du möchtest, können wir kurz gemeinsam anschauen, wie solche Situationen entstehen können und welche Rolle unterschiedliche Bankstrukturen dabei spielen.

Diese Seite beschreibt Funktionsweisen von Zahlungssystemen und stellt keine rechtliche oder finanzielle Beratung dar.