Naar het totale overzicht van de basisprincipes

→ Naar de startpagina

Kan mijn bank de rekening blokkeren?

Ja, een bank kan je rekening tijdelijk beperken of volledig blokkeren, zelfs als het saldo rechtmatig van jou is.

De reden hiervoor is dat een bankrekening juridisch gezien geen opslagplaats voor je geld is, maar toegang geeft tot een vordering op de bank. De bank controleert de toegang, niet het eigendom.

Classification

Veel mensen associëren het blokkeren van accounts met fraude of strafbare handelingen. In de praktijk gebeurt dit echter vaak als gevolg van automatische controleprocessen:

Het systeem beoordeelt of het gebruik van een account binnen het verwachte patroon valt.

Daardoor verschuift de eigenlijke vraag:

Onder welke voorwaarden wordt een blokkering überhaupt geactiveerd?

De vraag is dus niet: “Is je geld er nog?”,

maar: “Kun je het op dit moment gebruiken?”

Inhoudsopgave

Wat wordt er precies geblokkeerd bij een accountblokkering?

Een rekeningblokkering betekent dat de bank de toegang tot je rekening tijdelijk deactiveert, hoewel het beschikbare saldo blijft bestaan. Het geld wordt daarbij niet verwijderd en ook niet geïnd. Alleen de functies waarmee je over het geld kunt beschikken, worden geblokkeerd. Veel mensen merken een blokkering pas op wanneer een betaling ondanks het beschikbare saldo wordt geweigerd.

Banken zijn wettelijk verplicht om bepaalde controles uit te voeren en kunnen de toegang tijdelijk beperken.

De achtergrond:

Het saldo op een rekening is geen opgeslagen contant geld, maar een vordering op de bank.

Zolang het systeem toegang biedt, kun je gebruikmaken van deze vordering, bijvoorbeeld door middel van overschrijvingen, kaartbetalingen of geldopnames.

Tijdens een blokkering wordt juist deze gebruiksmogelijkheid onderbroken.

Typische gevolgen:

- Overschrijvingen worden niet uitgevoerd

- Incasso’s worden geweigerd

- Kaartbetalingen worden geweigerd

- Contant geld kan niet worden opgenomen

- Doorlopende opdrachten worden automatisch gepauzeerd

Het account bestaat nog steeds, maar je hebt er geen toegang meer toe.

Het is belangrijk om een onderscheid te maken:

een rekeningblokkering is geen beslaglegging of opzegging. Het saldo blijft bestaan, alleen de toegang wordt geblokkeerd.

Voor velen wordt dit pas zichtbaar wanneer een dagelijkse betaling niet meer werkt:

huur, boodschappen of tanken worden plotseling geweigerd, hoewel er voldoende saldo is.

Kort samengevat:

Bij een geblokkeerde rekening is je geld nog steeds aanwezig, maar kun je er tijdelijk geen gebruik van maken.

Waarom banken rekeningen mogen blokkeren

Banken mogen rekeningen blokkeren omdat ze wettelijk verplicht zijn om elk gebruik van de rekening voortdurend te controleren (bijvoorbeeld voorschriften van de financiële toezichthouder).

Vanuit het oogpunt van de bank is een rekening geen neutrale opslagplaats, maar onderdeel van een gereguleerd betalingssysteem. De bank biedt toegang en is verantwoordelijk ervoor dat er geen ongeoorloofde of onduidelijke geldtransacties plaatsvinden.

Hiervoor gelden wettelijke controleverplichtingen, bijvoorbeeld om fraude, witwassen of misbruik te voorkomen. Deze controles worden tegenwoordig grotendeels geautomatiseerd uitgevoerd: transacties worden niet afzonderlijk beoordeeld, maar vergeleken met verwachte gebruikspatronen.

Als een gebruik duidelijk afwijkt van het gebruikelijke profiel, kan het systeem uit voorzorg de toegang beperken totdat de situatie is opgehelderd. De blokkering is daarom meestal geen straf en geen verwijt. Het is een technische veiligheidsmaatregel waarmee de bank aan haar controleplicht voldoet.

Belangrijk hierbij:

Of een gebruik ongewoon lijkt, hangt minder af van de hoogte van een bedrag dan van het herkenbare patroon — dat wil zeggen, hoe een rekening doorgaans wordt gebruikt en wat daar plotseling van afwijkt.

Voor de rekeninghouder komt dit vaak als een verrassing, omdat de beoordeling niet op basis van intentie gebeurt, maar op basis van opvallendheid in het systeem.

Kort samengevat:

Banken blokkeren rekeningen niet in de eerste plaats vanwege wangedrag, maar omdat ze wettelijk verplicht zijn om ongebruikelijke gebruikspatronen tijdelijk te controleren.

Welke gebruikspatronen kunnen een blokkering veroorzaken?

Rekeningblokkades worden zelden veroorzaakt door afzonderlijke bedragen, maar door afwijkingen in het gebruikspatroon van een rekening. Banken beoordelen niet alleen wat er wordt overgemaakt, maar vooral ook of het gedrag overeenkomt met het verwachte profiel. Als een rekening plotseling anders wordt gebruikt dan voorheen of dan vergelijkbare rekeningen, kan een automatische controle worden geactiveerd.

Typische constellaties zijn bijvoorbeeld:

Ongebruikelijke individuele overschrijvingen

Een anders regelmatig gebruikte dagelijkse rekening vertoont plotseling een aanzienlijk grotere afzonderlijke transactie, bijvoorbeeld voor de aankoop van een auto, de terugbetaling van een particuliere lening of een directe geldoverdracht tussen particulieren.

Veel betalingen uit verschillende bronnen

Meerdere kleine bedragen van verschillende afzenders binnen korte tijd kunnen door het systeem niet meer eenduidig worden toegewezen aan een typische salaris- of privé-rekening.

Gebruik met buitenlandse betrekking

Overboekingen vanuit of naar andere landen, vreemde valuta’s of vaak wisselende verblijfplaatsen veranderen het verwachte gebruikspatroon van een rekening.Überweisungen aus oder in andere Länder, fremde Währungen oder häufig wechselnde Aufenthaltsorte verändern das erwartete Nutzungsmuster eines Kontos.

Langdurige inactiviteit gevolgd door activiteit

Een rekening wordt lange tijd nauwelijks gebruikt en vertoont vervolgens plotseling meerdere transacties achter elkaar of hogere bedragen dan voorheen gebruikelijk was.

Doorsturen van geld

Ontvangen bedragen worden kort daarna geheel of gedeeltelijk doorgestort naar andere ontvangers, zonder dat er sprake is van een herkenbaar regelmatig patroon zoals bij huur of vaste rekeningen.

In al deze gevallen beoordeelt het systeem niet of iets toegestaan of niet toegestaan is. Het herkent alleen dat het gebruik niet meer eenduidig toe te wijzen is en daarom moet worden gecontroleerd.

Voor de rekeninghouder komt dit vaak als een verrassing, omdat elke afzonderlijke betaling op zich aannemelijk lijkt, maar het patroon als geheel niet meer overeenkomt met het verwachte gedrag.

Kort samengevat:

Niet het bedrag is bepalend voor een mogelijke blokkering van de rekening, maar of het gebruik voor het systeem nog als normaal herkenbaar is.

Als de toegang kan worden beperkt, rijst onvermijdelijk de volgende vraag:

Wat gebeurt er eigenlijk als niet alleen individuele rekeningen, maar een bank zelf failliet gaat?

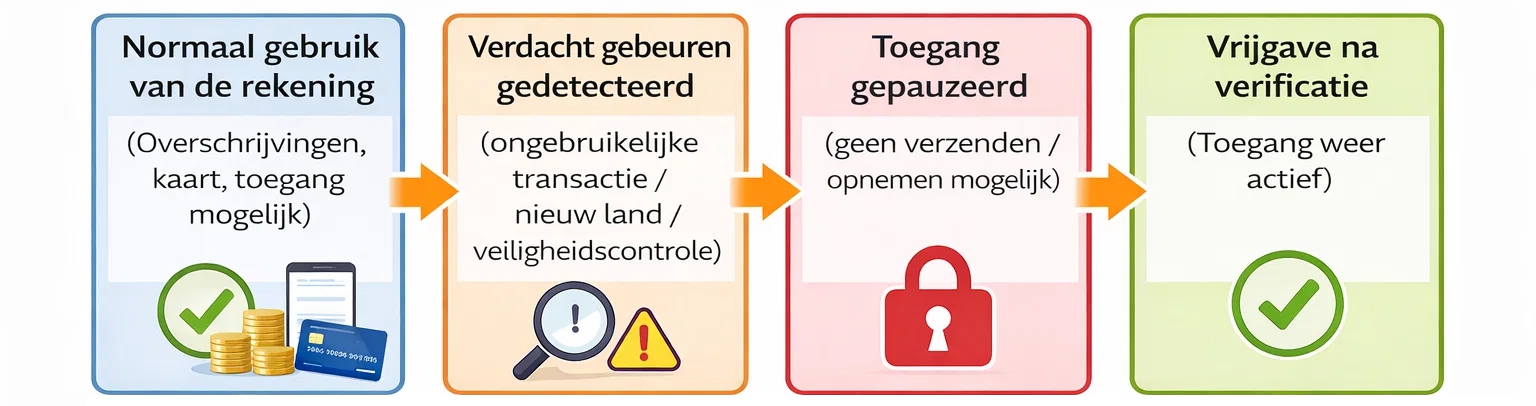

Hoe een accountblokkering in de praktijk verloopt

Een blokkering van een rekening gebeurt meestal zonder voorafgaande kennisgeving, maar wordt pas zichtbaar op het moment dat er gebruik van wordt gemaakt. De toegang wordt technisch beperkt zodra een controleproces wordt gestart.

Voor de rekeninghouder blijkt dit meestal eerst uit het feit dat een betaling niet meer wordt uitgevoerd.

Typisch verloop:

- Een overschrijving of kaartbetaling wordt geweigerd

- Online bankieren werkt beperkt of helemaal niet meer

- Doorlopende opdrachten of automatische incasso’s worden niet uitgevoerd

- Pas daarna volgt een bericht van de bank of een terugkoppeling.

Op dat moment is de blokkering vaak al actief.

De bank vraagt vervolgens om documenten of een verklaring over de specifieke transactie, bijvoorbeeld de herkomst van een bedrag, het doel van een betaling of de relatie met de ontvanger. Tijdens deze verduidelijking blijft de toegang beperkt.

Belangrijk is:

De controle heeft niet alleen betrekking op de afzonderlijke transactie, maar ook op de classificatie in het gehele rekeningverloop.

Daarom kunnen blokkades vaak niet onmiddellijk telefonisch worden opgeheven.

Voor de betrokkene ontstaat de situatie meestal onverwacht in het dagelijks leven — bij het betalen in een winkel, bij een overschrijving of wanneer een periodieke betaling plotseling wordt teruggestort.

Kort samengevat:

Een geblokkeerde rekening wordt meestal pas opgemerkt wanneer een betaling mislukt — de opheldering begint daarna, niet ervoor.

Hoe lang je geen toegang hebt tot je geld

De duur van een rekeningblokkering is niet vastgelegd. Deze eindigt pas wanneer de bank de onderliggende feiten voldoende heeft kunnen verduidelijken.

In eenvoudige gevallen kan dit binnen enkele dagen gebeuren, bijvoorbeeld wanneer de gevraagde documenten onmiddellijk beschikbaar zijn en duidelijk kunnen worden toegewezen. Vaak duurt het onderzoek echter langer omdat meerdere transacties moeten worden bekeken of informatie van derden moet worden meegenomen.

Gedurende deze periode blijft de toegang beperkt, ook al is het saldo nog steeds aanwezig.

Typische periodes kunnen zijn:

- enkele dagen bij duidelijk traceerbare betalingen

- meerdere weken bij complexere processen of buitenlandse betrekkingen

- langer, als er informatie ontbreekt of vragen onbeantwoord blijven

Het bedrag is daarbij minder belangrijk dan de traceerbaarheid van het gebruik. Zolang het systeem een transactie niet eenduidig kan classificeren, blijft de blokkering van kracht.

Voor de rekeninghouder betekent dit in de praktijk:

lopende verplichtingen zoals huur, rekeningen of dagelijkse betalingen kunnen in deze periode niet via deze rekening worden afgehandeld.

Kort samengevat:

Een accountblokkering blijft van kracht totdat het gebruik volledig is opgehelderd — niet tot een vaste datum.

In welke situaties dit ook normale gebruikers betreft

Rekeningblokkades worden niet alleen ingesteld bij ongewoon hoge bedragen of duidelijk problematische transacties. Vaak hebben ze betrekking op alledaagse gebruikssituaties die voor de rekeninghouder vanzelfsprekend lijken, maar in het systeem geen duidelijk patroon vormen. Het gaat daarbij niet om de afzonderlijke betaling, maar om de combinatie van verschillende kenmerken: herkomst, frequentie en verband tussen de transacties.

Bepaalde gebruikspatronen komen daarbij bijzonder vaak voor:

Inkomsten uit verschillende bronnen

Er kan een blokkering optreden wanneer naast een salaris extra bedragen uit verschillende bronnen worden ontvangen, zoals verkopen, particuliere terugbetalingen, deelnemingen of projectgerelateerde inkomsten. Elke afzonderlijke betaling is traceerbaar, maar samen vormen ze geen duidelijk rekeningprofiel.

Doorgestuurde of gezamenlijk beheerde gelden

Er kan een blokkering optreden wanneer ontvangen bedragen geheel of gedeeltelijk worden doorgestort naar andere personen, bijvoorbeeld bij collectieve betalingen of gezamenlijke uitgaven. Logisch voor de gebruiker, maar moeilijk toe te wijzen voor het systeem.

Gebruik over landsgrenzen heen

Er kan een blokkering optreden wanneer betalingen vanuit verschillende landen of vanaf wisselende verblijfplaatsen worden uitgevoerd. Het gebruik past niet meer duidelijk bij een lokale dagelijkse rekening.

Onregelmatige grotere aankopen

Een blokkering kan optreden wanneer er plotseling hogere bedragen op een anders rustig gebruikte rekening verschijnen, bijvoorbeeld voor voertuigen, aanbetalingen of privéafspraken tussen personen.

Afwisseling tussen langere rustperiodes en activiteit

Een blokkering kan optreden wanneer een account dat lange tijd nauwelijks is gebruikt, vervolgens meerdere transacties in korte tijd vertoont. In dergelijke situaties is er geen sprake van wangedrag.

Het systeem kan het gebruik echter niet eenduidig classificeren en blokkeert de toegang totdat de toewijzing is opgehelderd.

Of dit daadwerkelijk tot een beperking leidt, hangt niet af van de intentie van de gebruiker, maar van de mate waarin het gebruik automatisch kan worden geïnterpreteerd. Velen merken pas achteraf dat hun dagelijks gebruik niet overeenkomt met het verwachte standaardprofiel.

Kort samengevat:

Het zijn niet zozeer bijzondere handelingen die doorgaans leiden tot een accountblokkering, maar gebruik dat voor een systeem niet duidelijk te classificeren is.

Wat je wel en niet mag doen tijdens een blokkade

Als een rekening is geblokkeerd, kan de situatie meestal niet worden versneld door onmiddellijk navraag te doen of herhaaldelijk contact op te nemen. De blokkering wordt pas opgeheven nadat de gevraagde classificatie volledig beschikbaar is. Het is daarom vooral nuttig om gestructureerd te reageren op de vraag van de bank.

Zinvolle stappen:

- de gevraagde documenten volledig indienen

- het doel van de betreffende betaling duidelijk beschrijven

- Verbanden tussen meerdere transacties uitleggen

- reageren op vragen in plaats van nieuwe overschrijvingen te initiëren

Minder nuttig is daarentegen:

- meerdere keren achter elkaar bellen zonder nieuwe informatie te verstrekken

- Probeer betalingen opnieuw via dezelfde rekening uit te voeren.

- Bedragen splitsen om de oorspronkelijke transactie te omzeilen

Aangezien bij de controle niet alleen afzonderlijke betalingen worden bekeken, maar de hele context, vertragen extra onduidelijke bewegingen vaak de afhandeling.

In de praktijk betekent dit voor de duur van de beperking:

Lopende uitgaven moeten via andere beschikbare betalingsmogelijkheden worden afgehandeld totdat de toegang weer is hersteld.

Kort samengevat:

Een accountblokkering kan niet worden versneld — deze wordt opgeheven zodra het gebruik op begrijpelijke wijze kan worden ingedeeld.

Als de toegang kan worden beperkt, rijst onvermijdelijk de volgende vraag:

Wat gebeurt er eigenlijk als niet alleen individuele rekeningen, maar een bank zelf failliet gaat?

Conclusie

In de meeste gevallen is een accountblokkering geen uitzonderlijke gebeurtenis, maar het gevolg van een gebruik dat voor een geautomatiseerd systeem niet eenduidig te interpreteren is.

Of een rekening ooit wordt beperkt, kan daarom niet algemeen worden beoordeeld op basis van het saldo of individuele betalingen. Het is van cruciaal belang of het totale gebruik overeenkomt met een duidelijk herkenbaar patroon.

Hoewel veel accounts permanent onopvallend blijven, ontstaan er doorgaans beperkingen wanneer het gebruik en de classificatie niet overeenkomen. Sommige constellaties kunnen algemeen worden verklaard, andere zijn afhankelijk van de individuele gebruikssituatie.

Als je niet zeker weet hoe een bepaald gebruik structureel wordt beoordeeld, kun je mij hierover schrijven.

Toegang tot je account lijkt vanzelfsprekend — totdat die toegang een keer wordt onderbroken.

FAQ – Accountblokkering en eigendom

-

Mag een bank mijn rekening tijdelijk beperken?

Ja. Banken kunnen de toegang tijdelijk opschorten als transacties moeten worden gecontroleerd of toegewezen.

-

Waarom wordt mijn account gecontroleerd, terwijl er geld op staat?

Omdat niet het saldo van de rekening wordt beoordeeld, maar de indeling van afzonderlijke betalingen binnen het systeem.

-

Hoe lang duurt een accountblokkering normaal gesproken?

De duur hangt af van wanneer het gebruik duidelijk kan worden toegewezen en de controle is afgerond.

-

Kan ik ondertussen geld ontvangen?

In veel gevallen wel, maar het gebruik kan beperkt blijven totdat het onderzoek is afgerond.

-

Wordt mijn account daarna automatisch weer vrijgegeven?

Zodra het gebruik kan worden geclassificeerd, wordt de toegang weer vrijgegeven.

-

Gebeurt dit alleen bij ongewoon hoge bedragen?

Nee. Het gaat niet om het bedrag, maar om de vraag of het gebruik duidelijk te achterhalen is.

Verdergaand

- Betaling bij faillissement bank: wat gebeurt er met mijn geld?

- Bezit of toegang? Het verschil met geld

- Crypto vs banken: Is de veiligheid van crypto echt beter?

Vragen of persoonlijke beoordeling

Als je wilt weten hoe de toegang in jouw situatie zou worden geregeld, kun je me even schrijven.

Ik antwoord rustig en zonder verplichtingen — gewoon om een beeld te geven.

Deze pagina beschrijft de werking van betalingssystemen en vormt geen juridisch of financieel advies.