Przegląd podstawowych informacji

→ Strona główna

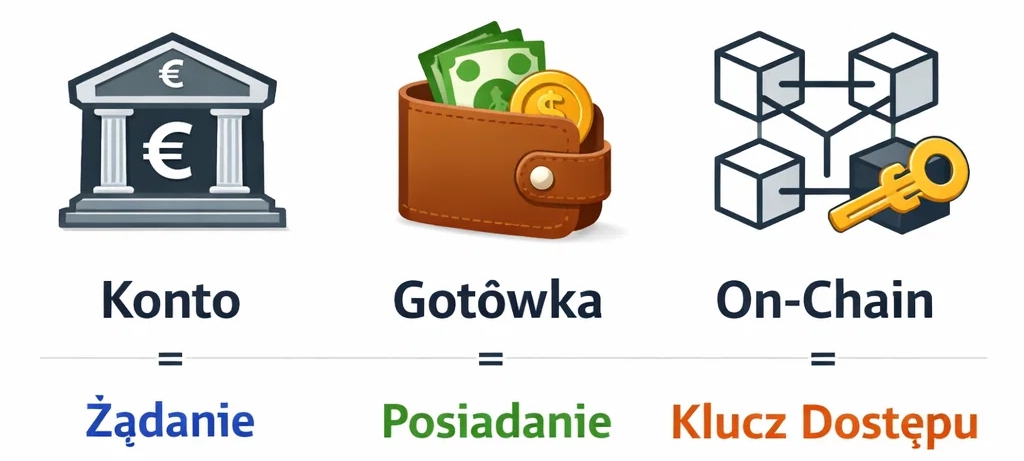

Do kogo naprawdę należą pieniądze na koncie bankowym?

Środki na koncie bankowym nie należą bezpośrednio do Ciebie z prawnego punktu widzenia, ale stanowią wierzytelność wobec banku. Nie posiadasz więc kwoty pieniężnej, ale prawo do jej wykorzystania.

Właściwe pytanie nie brzmi zatem: „Gdzie są twoje pieniądze?”, ale: „Kto decyduje, kiedy możesz je wykorzystać?”

W codziennym życiu różnica ta jest ledwo zauważalna, ponieważ płatności odbywają się automatycznie.

Spis treści

Dlaczego tak jest?

Im Alltag fühlt sich ein Konto wie ein persönlicher Aufbewahrungsort an. Tatsächlich funktioniert es technisch anders.

Kiedy pieniądze są wpłacane na konto bankowe, w uproszczeniu dzieje się następująca rzecz:

- Gotówka przechodzi na własność banku.

- Bank zapisuje Ci za to saldo.

- To saldo stanowi zobowiązanie płatnicze.

Nie przechowujesz więc pieniędzy — przechowujesz prawo do ich żądania.

Dopóki wszystkie procesy przebiegają automatycznie, różnica ta jest ledwo zauważalna. Staje się widoczna dopiero wtedy, gdy konieczne jest sklasyfikowanie lub sprawdzenie wykorzystania.

Różnica między posiadaniem a dostępem

W tym miejscu pojawia się najczęstsze nieporozumienie.

Własność

- bezpośrednia kontrola nad pieniędzmi

- niezależnie od systemu

Dostęp

- Zezwolenie na wykorzystanie pieniędzy

- zależny od infrastruktury

Konto bankowe zapewnia dostęp, ale nie bezpośrednią własność. W codziennym życiu działa to bez problemów, o ile wszystkie procesy przebiegają normalnie.

Dopóki płatności działają automatycznie, różnica ta wydaje się nieistotna. Staje się ona widoczna dopiero wtedy, gdy trzeba podjąć decyzję, czy transakcja ma zostać zrealizowana, czy sprawdzona.

Kiedy ta różnica staje się widoczna

Różnica polega na tym, że dostęp jest zapewniony technicznie i nie jest bezpośrednio związany z samymi pieniędzmi, np. w przypadku:

- kontrole kont

- kontrole bezpieczeństwa

- ograniczenia techniczne

- wymogi regulacyjne

- Awarie systemu

W takich sytuacjach decyzję podejmuje nie tylko właściciel konta, ale instytucja zarządzająca dostępem.

Nie oznacza to, że banki „działają arbitralnie”, ale że system jest właśnie tak skonstruowany. W takich momentach praktycznie widać, że dostęp jest funkcją udostępnianą, a nie bezpośrednią własnością.

Dlaczego system bankowy jest tak skonstruowany?

Klasyczny model bankowy opiera się na centralnym zarządzaniu pieniędzmi.

To umożliwia:

- przelewy

- Płatności kartą

- udzielanie kredytów

- Płynność w systemie gospodarczym

Aby to zadziałało, bank musi mieć prawo dysponować wpłaconymi środkami. Dlatego też wpłacone środki stają się wierzytelnością.

Nowoczesne systemy cyfrowe

Nowe struktury finansowe próbują zorganizować tę kwestię w inny sposób: nie poprzez instytucjonalne uprawnienia dostępu, ale poprzez technicznie zdefiniowane zasady dostępu.

Celem nie jest całkowite zastąpienie banków, ale zmiana sposobu dostępu i kontroli. Niektóre systemy łączą obecnie oba podejścia: klasyczne funkcje płatnicze i bezpośrednią kontrolę dostępu.

Dlaczego to pytanie jest ważne?

W codziennym życiu różnica ta nie ma większego znaczenia. Staje się ona istotna w przypadku pytania:

Kto ostatecznie decyduje o dostępności pieniędzy?

Odpowiedź nie zależy od stanu konta, ale od struktury, za pośrednictwem której pieniądze są zarządzane. Dostępność nie zależy więc od lokalizacji pieniędzy, ale od sposobu zapewnienia do nich dostępu.

Kiedy ma to znaczenie w codziennym życiu

Różnica między posiadaniem a dostępem rzadko jest zauważalna podczas normalnej pracy. Staje się ona typowa dopiero w sytuacjach, w których system musi sklasyfikować użytkowanie. Niektóre konfiguracje występują częściej:

- Różnica staje się widoczna, gdy dochody nie odpowiadają jasnemu wzorcowi — na przykład w przypadku wielu źródeł lub nieregularnych kwot.

- Różnica staje się widoczna, gdy płatności są przekazywane dalej lub zarządzane na rzecz osób trzecich.

- Różnica staje się widoczna, gdy korzystanie odbywa się w różnych krajach lub miejscach.

- Różnica staje się widoczna, gdy konto przez długi czas pozostawało nieaktywne, a następnie zaczęto z niego intensywnie korzystać.

W takich przypadkach o wykorzystaniu danych decyduje nie tylko właściciel konta, ale system zapewniający dostęp.

To automatycznie rodzi kolejne pytanie:

Nawet jeśli prawo to należy do Ciebie – czy możesz z niego skorzystać w dowolnym momencie?

Wniosek

Konto bankowe nie jest sejfem, lecz umową.

Nie posiadasz zdeponowanych pieniędzy, ale masz prawo do korzystania z nich w dowolnym momencie —

o ile przewidziane procedury są skuteczne.

Ocena praktycznego znaczenia tego dostępu zależy od konkretnego zastosowania i nie można jej dokonać w sposób ogólny.

Kwestia tego, do kogo prawnie należą pieniądze, wydaje się abstrakcyjna – dopóki nie przeniesie się jej na własne konto.

FAQ – Często zadawane pytania dotyczące salda konta

Czy pieniądze na moim koncie bankowym należą do mnie?

Nein. Juristisch gehört das eingezahlte Geld der Bank. Du besitzt stattdessen eine Forderung gegenüber der Bank, den Betrag jederzeit ausgezahlt zu bekommen.

Czy mogę zawsze swobodnie dysponować środkami na moim koncie?

Nie w sposób arbitralny, ale może tymczasowo ograniczyć dostęp, np. w przypadku kontroli, problemów technicznych lub wymogów prawnych. W tym czasie Twoje roszczenie pozostaje aktualne, ale dostęp jest zablokowany.

Czy gotówka jest prawnie czymś innym niż saldo konta?

Tak. Gotówka jest Twoją bezpośrednią własnością. Natomiast saldo konta stanowi roszczenie wobec instytucji o wypłatę środków.

Co stanie się z moimi środkami, jeśli bank ogłosi upadłość?

Twoje saldo pozostaje wierzytelnością w postępowaniu upadłościowym. W zależności od systemu zabezpieczeń część środków może być zabezpieczona, ale dostęp do nich nie jest możliwy od razu.

Dlaczego pieniądze są w ogóle organizowane jako wierzytelności?

Tylko w ten sposób bank może technicznie realizować przelewy, płatności kartą i udzielać kredytów. System opiera się na centralnym zarządzaniu pieniędzmi.

Dalsze informacje

Poniższe tematy opierają się na tym:

- Blokada konta: Czy bank może zablokować moje konto? Powody, procedura i konsekwencje

- Banki zamknięte – co stanie się z moimi pieniędzmi?

- Posiadanie czy dostęp? Różnica w przypadku pieniędzy

- Kryptowaluty czy bank – co jest bezpieczniejsze?

Pytania lub osobista ocena

Jeśli chcesz odnieść to konkretnie do swojej sytuacji, możesz napisać do mnie krótką wiadomość. Opisz swoją sytuację w kilku punktach, a ja powiem Ci, co jest w niej najważniejsze.

Odpowiadam spokojnie i bez zobowiązań — po prostu dla porządku.

Ta strona opisuje sposób działania systemów płatniczych i nie stanowi porady prawnej ani finansowej.