Para uma visão geral dos princípios básicos

→ Para a página inicial

O meu banco pode bloquear a conta?

Sim, um banco pode restringir temporariamente ou bloquear completamente sua conta, mesmo que o saldo pertença legalmente a você. O motivo é que, juridicamente, uma conta bancária não é um local de armazenamento do seu dinheiro, mas sim o acesso a uma dívida do banco para com você. O banco controla o acesso, não a posse.

classificação

Muitas pessoas associam o bloqueio de contas a fraudes ou atividades criminosas. Na prática, porém, isso geralmente ocorre devido a processos de verificação automáticos:

O sistema avalia se o uso de uma conta se encaixa no padrão esperado.

Isso muda a questão real:

Em que condições é que um bloqueio é ativado?

Portanto, a questão não é: “Seu dinheiro ainda está lá?”,

mas sim: “Você pode usá-lo agora?”

Índice

O que exatamente é bloqueado quando uma conta é bloqueada

Um bloqueio de conta significa que o banco desativa temporariamente o acesso à sua conta, embora o saldo existente permaneça. O dinheiro não é removido nem confiscado. Apenas as funções com as quais você pode dispor são bloqueadas. Muitos só percebem o bloqueio quando um pagamento é recusado, apesar do saldo existente.

Os bancos são legalmente obrigados a realizar determinadas verificações e podem restringir temporariamente o acesso.

O contexto:

O saldo de uma conta não é dinheiro armazenado, mas sim um crédito junto ao banco.

Enquanto o sistema fornecer acesso, você poderá utilizar esse crédito — por exemplo, por meio de transferências, pagamentos com cartão ou saques em dinheiro.

Durante um bloqueio, essa possibilidade de uso é interrompida.

Efeitos típicos:

- As transferências não são executadas

- Os débitos diretos são rejeitados

- Os pagamentos com cartão são recusados

- Não é possível levantar dinheiro

- As ordens permanentes são pausadas automaticamente

A conta continua existindo, mas você não pode mais acessá-la.

É importante fazer a seguinte distinção: um bloqueio de conta não é uma penhora nem um encerramento. O saldo permanece inalterado — apenas o acesso é bloqueado.

Para muitos, isso só se torna visível quando um pagamento cotidiano deixa de funcionar: o aluguel, as compras ou o posto de gasolina são repentinamente recusados, embora haja saldo suficiente.

Resumindo: quando uma conta é bloqueada, seu dinheiro continua lá — você só não pode usá-lo temporariamente.

Por que os bancos têm permissão para bloquear contas?

Os bancos podem bloquear contas porque são legalmente obrigados a verificar continuamente todas as utilizações das contas (por exemplo, requisitos da supervisão financeira).

Do ponto de vista do banco, uma conta não é um local de armazenamento neutro, mas parte de um sistema de pagamentos regulamentado. O banco fornece o acesso e é responsável por garantir que não ocorram movimentações financeiras indevidas ou obscuras.

Para isso, aplicam-se obrigações legais de verificação — por exemplo, para prevenir fraudes, lavagem de dinheiro ou uso indevido. Atualmente, essas verificações são realizadas de forma amplamente automatizada: as transações não são avaliadas individualmente, mas comparadas com padrões de uso esperados.

Se uma utilização se desviar significativamente do perfil habitual, o sistema pode restringir o acesso por precaução até que a situação seja esclarecida. Por isso, o bloqueio não é, na maioria dos casos, uma punição nem uma acusação. Trata-se de uma medida de segurança técnica com a qual o banco cumpre a sua obrigação de verificação.

Importante:

O fato de um uso parecer incomum depende menos do valor da transação e mais do padrão reconhecível — ou seja, de como uma conta é normalmente usada e do que de repente se desvia desse padrão.

Para o titular da conta, isso costuma ser uma surpresa, pois a avaliação não é feita de forma intencional, mas sim com base em anomalias no sistema.

Resumindo:

Os bancos não bloqueiam contas principalmente por causa de uma conduta indevida, mas porque são legalmente obrigados a verificar temporariamente padrões de uso incomuns.

Quais padrões de uso podem acionar um bloqueio

O bloqueio de contas raramente ocorre devido a valores individuais, mas sim devido a variações no padrão de uso de uma conta. Os bancos avaliam não apenas o valor transferido, mas principalmente se o comportamento corresponde ao perfil esperado. Se uma conta passar a ser usada de forma diferente do que era até então ou de contas semelhantes, uma verificação automática pode ser acionada.

Configurações típicas são, por exemplo:

Transferências individuais incomuns

Uma conta corrente normalmente utilizada diariamente apresenta, de repente, uma transação individual significativamente maior — por exemplo, para a compra de um veículo, o pagamento de um empréstimo privado ou uma transferência direta de dinheiro entre particulares.

Muitos pagamentos recebidos de diferentes fontes

Vários valores menores de diferentes remetentes em um curto espaço de tempo não podem mais ser claramente atribuídos pelo sistema a uma conta salarial ou privada típica.

Utilização com referência ao exterior

Transferências de ou para outros países, moedas estrangeiras ou mudanças frequentes de localização alteram o padrão de uso esperado de uma conta.

Inatividade prolongada seguida de atividade

Uma conta fica sem uso por muito tempo e, de repente, apresenta várias transações consecutivas ou valores mais altos do que o habitual.

Transferência de fundos

Os valores recebidos são transferidos, total ou parcialmente, para outros destinatários pouco tempo depois, sem uma relação regular reconhecível, como no caso de aluguéis ou contas fixas. Em todos esses casos, o sistema não avalia se algo é permitido ou não. Ele apenas reconhece que o uso não pode mais ser claramente atribuído e, portanto, deve ser verificado. Para o titular da conta, isso muitas vezes é surpreendente, porque cada pagamento individual parece plausível quando considerado isoladamente — mas o padrão geral não corresponde mais ao comportamento esperado.

Resumindo:

Não é o valor que determina um possível bloqueio da conta, mas sim se o uso ainda é reconhecível como normal para o sistema.

Se o acesso pode ser restringido, surge inevitavelmente a seguinte questão: o que acontece quando não são apenas contas individuais, mas um banco inteiro que entra em falência?

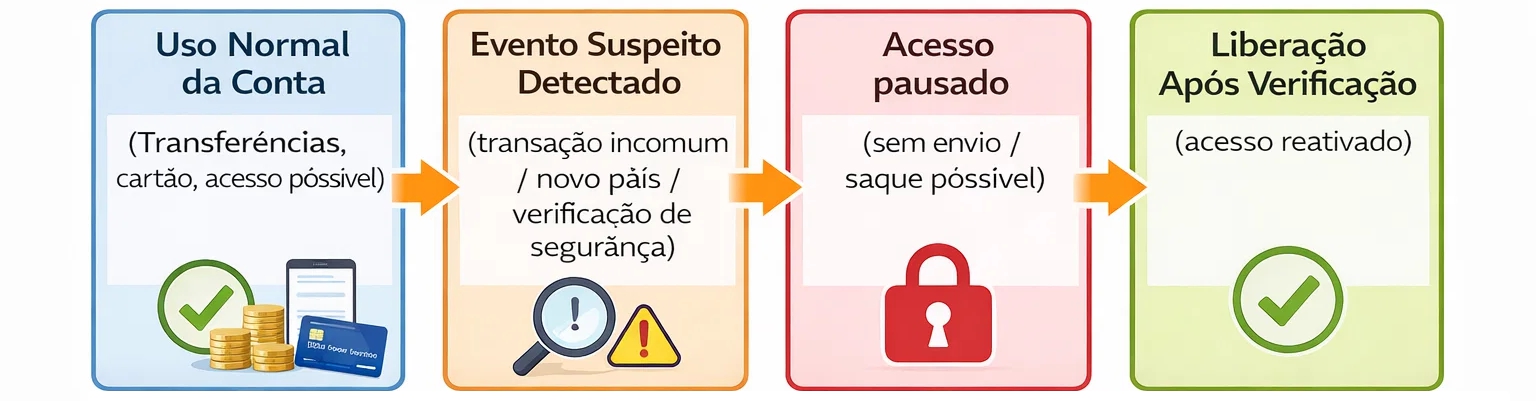

Como funciona na prática o bloqueio de uma conta

O bloqueio da conta geralmente não é anunciado, mas só se torna visível no momento da utilização. O acesso é tecnicamente restringido assim que um processo de verificação é iniciado.

Para o titular da conta, isso geralmente se manifesta inicialmente pela impossibilidade de efetuar um pagamento.

Procedimento típico:

- Uma transferência ou pagamento com cartão é recusado

- O serviço de banco online funciona com restrições ou não funciona mais

- As ordens permanentes ou os débitos diretos não são executados

- Só depois disso é que o banco enviará uma notificação ou fará uma consulta.

Nesse momento, o bloqueio já está frequentemente ativo.

O banco solicita então documentos ou uma declaração sobre a transação específica — por exemplo, a origem de um montante, a finalidade de um pagamento ou a relação com o destinatário. Durante esse esclarecimento, o acesso permanece restrito.

É importante:

A verificação não se refere apenas à transação individual, mas à classificação em todo o histórico da conta.

Por isso, muitas vezes não é possível desbloquear imediatamente por telefone.

Para a pessoa afetada, a situação geralmente surge de forma inesperada no dia a dia — ao pagar em uma loja, ao fazer uma transferência bancária ou quando um pagamento regular é repentinamente devolvido.

Resumindo:

O bloqueio de uma conta geralmente só é percebido quando um pagamento falha — a investigação começa depois disso, não antes.

Por quanto tempo você não poderá acessar seu dinheiro

A duração do bloqueio da conta não é fixa. Ele só termina quando o banco conseguir esclarecer suficientemente os fatos subjacentes. Em casos simples, isso pode ocorrer em poucos dias — por exemplo, quando os documentos solicitados estão imediatamente disponíveis e podem ser claramente atribuídos. No entanto, muitas vezes a verificação demora mais tempo, porque é necessário analisar várias transações ou incluir informações de terceiros. Durante esse período, o acesso permanece restrito, mesmo que o saldo continue disponível.

Os prazos típicos podem ser:

- poucos dias com pagamentos claramente compreensíveis

- várias semanas para processos mais complexos ou relacionados com o exterior

- mais tempo, se faltar informação ou se houver questões em aberto

O importante aqui não é tanto o valor, mas sim a rastreabilidade do uso. Enquanto o sistema não conseguir classificar um movimento de forma inequívoca, o bloqueio permanecerá ativo.

Para o titular da conta, isso significa, na prática:

Obrigações correntes, como aluguel, contas ou pagamentos diários, não podem ser liquidadas por meio dessa conta durante esse período.

Resumindo:

O bloqueio da conta dura até que o uso seja totalmente esclarecido — não até uma data fixa.

Em que situações isso afeta também os usuários normais

O bloqueio de contas não ocorre apenas em caso de valores excepcionalmente elevados ou transações claramente problemáticas. Frequentemente, ele diz respeito a situações de uso cotidiano que parecem naturais para o titular da conta, mas que não apresentam um padrão claro no sistema. O que é decisivo não é o pagamento individual, mas a combinação de várias características: origem, frequência e contexto das transações.

Certos padrões de uso são particularmente frequentes:

Receitas provenientes de várias fontes

Um bloqueio pode ocorrer quando, além do salário, são recebidos valores adicionais de diferentes fontes — como vendas, reembolsos privados, participações ou receitas relacionadas a projetos. Cada pagamento individual é rastreável, mas, juntos, não formam um perfil de conta claro.

Fundos repassados ou administrados em conjunto

Um bloqueio pode ocorrer quando os valores recebidos são transferidos total ou parcialmente para outras pessoas — por exemplo, pagamentos coletivos ou despesas conjuntas. Lógico para o usuário, mas difícil de classificar para o sistema.

Utilização além das fronteiras nacionais

Pode ocorrer um bloqueio se os pagamentos forem efetuados em vários países ou a partir de locais de residência variáveis. A utilização já não se adequa claramente a uma conta corrente local.

Aquisições maiores irregulares

Um bloqueio pode ocorrer quando, em uma conta normalmente tranquila, aparecem repentinamente valores individuais mais elevados — por exemplo, para veículos, adiantamentos ou acordos privados entre pessoas.

Alternância entre períodos prolongados de repouso e atividade

Um bloqueio pode ocorrer quando uma conta que não é utilizada há muito tempo apresenta várias transações em um curto período de tempo. Em tais situações, não há qualquer irregularidade. No entanto, o sistema não consegue classificar claramente a utilização e bloqueia o acesso até que a atribuição seja esclarecida.

Se isso realmente resulta em uma restrição não depende da intenção do usuário, mas sim da clareza com que o uso pode ser interpretado automaticamente. Muitos só percebem depois que seu uso diário não corresponde ao perfil padrão esperado.

Resumindo:

Não são ações específicas que normalmente levam ao bloqueio de uma conta, mas sim um uso que não pode ser claramente classificado pelo sistema.

O que você pode fazer durante um bloqueio — e o que não pode fazer

Quando uma conta é restringida, geralmente não é possível acelerar o processo solicitando informações imediatamente ou entrando em contato repetidamente. A liberação só ocorre após a classificação solicitada estar completa. Portanto, é importante responder de forma estruturada às perguntas do banco.

Passos sensatos:

- enviar todos os documentos solicitados

- descrever claramente o objetivo do pagamento em questão

- Explicar as relações entre várias transações

- responder às solicitações, em vez de iniciar novas transferências

Por outro lado, é menos útil:

- ligar várias vezes seguidas sem fornecer novas informações

- Tente novamente efetuar os pagamentos em paralelo através da mesma conta.

- Dividir valores para contornar a transação original

Como a verificação não considera apenas pagamentos individuais, mas todo o contexto, movimentos adicionais pouco claros muitas vezes prolongam o esclarecimento.

Na prática, isso significa que, durante o período de restrição:

As despesas correntes devem ser pagas por outros meios de pagamento disponíveis até que o acesso seja restaurado.

Resumindo:

O bloqueio de uma conta não pode ser acelerado — ele termina quando o uso puder ser classificado de forma compreensível.

Se o acesso pode ser restringido, surge inevitavelmente a seguinte questão: o que acontece quando não são apenas contas individuais, mas um banco inteiro que entra em falência?

Conclusão

Na maioria dos casos, o bloqueio de uma conta não é um evento extraordinário, mas sim o resultado de uma utilização que não pode ser interpretada de forma inequívoca por um sistema automatizado.

Portanto, não é possível determinar se uma conta será restringida com base apenas no saldo da conta ou em pagamentos individuais. O fator decisivo é se o uso geral corresponde a um padrão claramente reconhecível.

Embora muitas contas permaneçam discretas, as restrições surgem normalmente quando a utilização e a classificação divergem. Algumas constelações podem ser explicadas de forma geral — outras dependem da situação de utilização individual.

Se você não tiver certeza de como uma determinada utilização é avaliada estruturalmente, pode me escrever sobre isso.

O acesso à conta parece algo natural — até que ele é interrompido.

Perguntas frequentes – Bloqueio de conta e propriedade

-

Um banco pode restringir temporariamente minha conta?

Sim. Os bancos podem suspender temporariamente o acesso quando as transações precisam ser verificadas ou atribuídas.

-

Por que minha conta está sendo verificada, mesmo tendo dinheiro disponível?

Porque não é avaliado o saldo da conta, mas sim a classificação de pagamentos individuais dentro do sistema.

-

Quanto tempo dura normalmente o bloqueio de uma conta?

A duração depende do momento em que o uso puder ser claramente atribuído e a verificação estiver concluída.

-

Posso receber dinheiro durante esse período?

Em muitos casos, sim, mas o uso pode continuar restrito até que a verificação seja concluída.

-

Minha conta será automaticamente reativada depois disso?

Assim que o uso puder ser classificado, o acesso será restabelecido.

-

Isso ocorre apenas com valores excepcionalmente elevados?

Não. O importante não é o valor, mas sim se o uso é claramente compreensível.

Aprofundando

- Fecha o banco: o que acontece com meu dinheiro?

- Posse ou acesso? A diferença no dinheiro

- A criptomoeda é mais segura do que os bancos?

Dúvidas ou classificação pessoal

Se você quiser saber como seria organizado o acesso na sua situação, pode me enviar uma mensagem.

Respondo com calma e sem compromisso — apenas para esclarecer.

Esta página descreve o funcionamento dos sistemas de pagamento e não constitui aconselhamento jurídico ou financeiro.