Temel bilgilerin genel özeti

→ Ana sayfaya

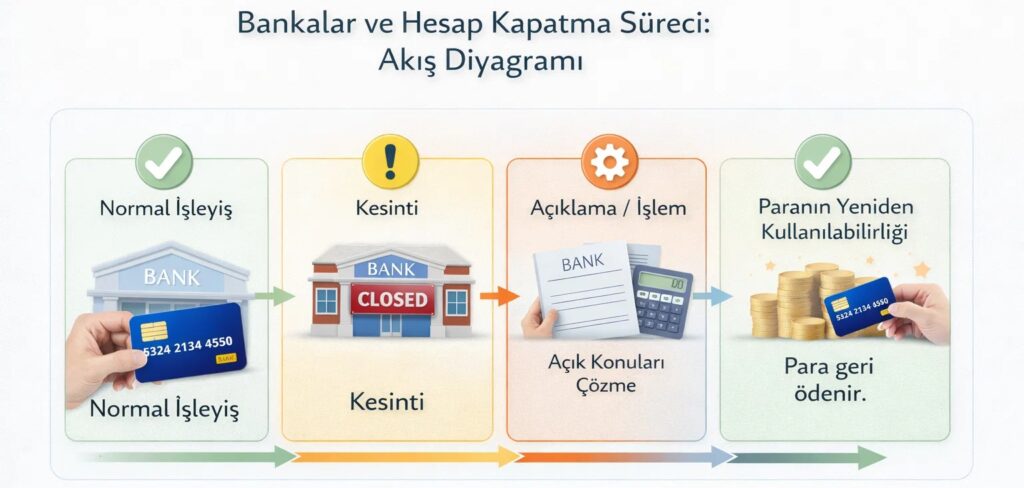

Bankalar kapanırsa veya iflas ederse ne olur?

Bir banka kurum olarak geçici olarak kapanırsa veya tasfiye edilirse, paran kaybolmaz — ancak işlemler veya tasfiye tamamlanana kadar parana erişimin geçici olarak askıya alınabilir.

Bu sayfa, bu tür durumlarda pratikte neler olduğunu ve bunun hesap bakiyesinden çok sistemin yapısına bağlı olduğunu açıklıyor.

Günlük hayatta bu durum pek fark edilmez, çünkü ödeme işlemleri sürekli olarak kullanılabilir durumdadır. Ancak bir kurumun faaliyetleri kesintiye uğradığında bu durum önem kazanır.

İçindekiler

Paran ne olacak?

Bir banka faaliyetlerini durdurursa veya geçici olarak kapanırsa, bakiyeniz otomatik olarak bir değişiklik geçirmez. Hesap devam eder, ancak erişim teknik olarak durdurulur.

Bu şu anlama gelir:

- Havale işlemleri gerçekleştirilmiyor

- Kartlar çalışmıyor

- Ödemeler yapılamaz

Bakiye kayıtlı kalır, ancak sistem çalışmadığı sürece kullanılamaz.

Bunun nedeni, hesap bakiyesinin bankaya karşı bir alacak olmasıdır. Kurum faaliyetlerini sürdüremeyeceği sürece, erişim de sağlanamaz.

Bankalar neden kapanabilir?

Bankalar, düzenlenmiş bir sistemin parçasıdır.

Belirli durumlarda, işlemlerin düzenlenmesi veya varlıkların kontrol edilmesi gibi nedenlerle faaliyetler geçici olarak durdurulabilir.

Tipik nedenler:

- teknik veya organizasyonel aksaklıklar

- tasfiye prosedürü

- Kurumların birleştirilmesi veya devri

- olağanüstü piyasa koşulları

Kapanma, mutlaka iflas anlamına gelmez. Çoğu zaman, yükümlülüklerin doğru bir şekilde tahsis edilebilmesi için düzenli bir ara verilmesi söz konusudur.

İflas durumunda, bir güvence sistemi devreye girer, ancak bu sadece belirlenmiş sınırlar dahilinde geçerlidir.

Bu arada ne işe yarıyor, ne yaramıyor?

Bu süre zarfında, bakiye ile erişim arasındaki fark özellikle belirgindir.

Mümkün değil:

- Para çekmek

- ödeme yapmak

- havale etmek

Hala mevcut:

- hesap bakiyesi

- yasal hak

- sonradan ödeme imkanı

Birçok kişi, mevcut paraya rağmen ödeme yapılmadığında durumu fark eder. Tam da böyle anlarda, bir hesabın erişimi organize ettiği, mülkiyeti temsil etmediği ortaya çıkar.

Kısıtlamalar ne kadar sürebilir?

Süre, hesap sahibine bağlı değil, faaliyetlerin ne zaman yeniden başlayacağına veya yetki alanının ne zaman netleşeceğine bağlıdır.

Bu olabilir:

- teknik kesinti durumunda birkaç gün

- organizasyonel işlemlerde daha uzun süre

Bu süre zarfında bakiye korunur, ancak erişim askıya alınır.

Mevduat sigortası ne zaman devreye girer?

Bir banka kesin olarak tasfiye edilecek olursa, yasal güvence sistemleri devreye girer. Bu sistemler, belirlenen sınırlara kadar mevduatları güvence altına alır ve ödeme taleplerinin korunmasını sağlar.

Bu durumda ödeme, orijinal hesap üzerinden değil, yetkili güvence kurumu aracılığıyla yapılır.

Bu durumun günlük hayatta ne zaman önemli hale geldiği

Normal ödeme işlemlerinde bu fark pek önemli değildir. Ancak, kullanılabilirlik artık doğal bir şey olmadığında bu fark ortaya çıkar.

Tipik durumlar:

- Erişim, ödemelerin sabit tarihlere bağlı olduğu ve ertelenemediği durumlarda önem kazanır.

- Erişim, birden fazla yükümlülük tek bir hesap üzerinden aynı anda yürütüldüğünde önem kazanır.

- Erişim, bir hesap tek likidite kaynağı olarak kullanıldığında önem kazanır.

Bu tür durumlarda, bir hesabın erişimi düzenlediği, doğrudan mülkiyet anlamına gelmediği pratik olarak ortaya çıkar. En geç bu noktada, mülkiyet ve fiili erişim kavramlarının aynı şey olmadığı anlaşılır.

Sonuç

Bir bankanın kapanması öncelikle erişimi etkiler, mevduatın varlığını değil. Kullanım geçici olarak askıya alınmış olsa bile, haklar korunur. Bunun günlük yaşamda ne kadar hissedilir olduğu, kişinin kendi kullanımının nasıl organize edildiğine bağlıdır.

Bu tür senaryolar, sadece başkalarını etkilediği sürece teorik olarak etkili olur.

SSS – Banka kapanışı ve ödeme

Bir banka kapandığında param kaybolur mu?

Hayır. Geçici olarak erişim mümkün olmasa bile, bakiye hak olarak kalır.

Banka artık çalışmazsa paramı kim ödeyecek?

Ödeme, faaliyetlerin yeniden başlamasından sonra veya yetkili sigorta sistemi aracılığıyla yapılır.

Paramı geri almam ne kadar sürer?

Bu, tasfiye prosedürüne bağlıdır. Hakların tahsisi tamamlandığında ödeme yapılır.

Kendim bir başvuru yapmam gerekiyor mu?

Genellikle, ödemenin nasıl yapılacağı ve nereye havale edileceği konusunda bilgilendirilirsiniz.

Bu sırada hesabımı kullanabilir miyim?

Hayır. Kesinti süresince hesap normal olarak kullanılamaz.

Bu, normal bir hesap dondurma işleminden farklı mıdır?

Evet. Burada tek bir hesap değil, bankanın kendisi etkileniyor.

Devam eden

Sorular veya kişisel değerlendirme

Mevcut yapınızda paranızı nasıl elde edebileceğinizi öğrenmek isterseniz, bana kısa bir mesaj yazabilirsiniz.

Sakin ve hiçbir yükümlülük altına girmeden cevap veriyorum — sadece sınıflandırma amacıyla.

Bu sayfa, ödeme sistemlerinin işleyişini açıklamaktadır ve hukuki veya finansal danışmanlık niteliği taşımamaktadır.